今年12月份,北美通信行业的扛把子Verizon正式宣布将自己苦心经营了多年的数据中心业务以36亿美元的价格卖给了数据中心巨头Equinix。Verizon在美国的江湖地位大致相当于中国移动。

剁手往往不是一天就下决定的。从两年前开始Verizon就明着暗着表示自己的数据中心业务在考虑出售之列。随着去年Windstream以5.75亿美元出售了自己的数据中心业务之后,Verizon就彻底放下了矜持的架子,就其48个数据中心公开叫价25亿美元,在市场上亮出自家底裤积极寻找买家。

同是天涯沦落人,打算剁手数据中心业务的可不止Verizon一家。与此同时,美国另一家通信巨头CenturyLink也在为自己的数据中心业务暗中寻找接盘侠。就在一个月前,CenturyLink先找到了一个投资财团,以21.5亿美元的价格卖掉了绝大部分数据中心和主机托管业务。CenturyLink在美国的江湖地位大致相当于半个中国电信。

这些都不算最早的,其实在2015年年底,另一通信业巨头AT&T已经率先将自己大约价值20亿美元的数据中心托管业务甩给了IBM。

转眼到了云计算如火如荼的2016年年末,通信运营商巨头们在以数据中心和IaaS服务为核心的云计算领域的第一波尝试中,纷纷以快刀剁手的姿势为云计算创新划上了歪歪扭扭的句号。二姐夫不由得扼腕长叹,双十一刚过,你们这些通信运营商这是干啥呢?

自信满满

故事还要从2010年之前讲起,那时候全球通信业的天还是很蓝,日子还过得太慢。随着3G网络的成熟和4G业务的逐步上马,各个通信运营商又迎来了一波数据收入井喷,ARPU快速上涨的好时光。

人无远虑必有近忧。虽然3G通信市场如火如荼,4G转眼也将商用,但行业管道化的隐忧一直摆在各位通信行业大佬的面前。语音收入迟早会被OTT干得灰飞烟灭,数据收入虽然飞速上涨但是始终无法填上语音收入流失的大坑。支撑行业收入体量的擎天玉柱在哪里?

IT行业的风起云涌仿佛给出了正确答案:云计算。

其实,各大通信公司觊觎云计算已久,并自信满满的认为一旦进入云计算的数据中心市场,必定杀得半壁江山。

为啥?盲目自信来自于以下三点:

首先,有赖2000年以来的互联网泡沫,大量的互联网公司为了保证自家服务器接入互联网的速度,使用通信公司提供的主机托管服务以获取和Internet骨干网的高速链接。

现在如火如荼的CDN技术当时还不成熟,更谈不上规模,这使得同时提供用户互联网接入业务的通信运营商在保证用户访问网站的响应速度方面占尽优势。对于已经积累了多年传统主机托管业务经验的通信运营商来说,云计算数据中心就是在传统主机托管业务的基础上加一层虚拟化的外衣,看起来换汤不换药嘛。

其次,各家通信运营商耍弄ICT能力融合已经多年,自认为已有小成。所谓的ICT能力融合,就是把通信网络的通信能力(CT)和专业系统建设的信息化能力(IT)相结合,打包提供给企业用户。

而云计算数据中心,看起来提供的也还是基于连接(connectivity)的计算能力。谈到连接(connectivity),通信运营商无论是从接入端还是骨干网都具有天然的优势。

至于IT能力,通信运营商自认为企业内部的IT系统跨越了BSS/OSS/MSS三域,不论从前台到后台,其复杂性和先进性都是各个行业中首屈一指的。更何况通信运营商在提供企业服务,尤其是前面讲到的主机托管服务中会包含大量的IT基础架构服务。

作为以电信级可靠性和服务水平自傲的通信运营商们,对于支撑(注意,是【支撑】,不是【运营】)可用性和复杂程度相对较低的企业IT服务系统更是有着迷之自信。

最重要的一点是,云计算数据中心服务是一种典型的重资产投入的业务(High-Capex Business),需要通过规模效应摊低建设和运营成本,并获得合理的ROI。

这种砸钱圈地的业务模式和通信运营商重资产建立覆盖全域的通信网络,以长期大规模的业务收入获得较高的利润率非常类似。

玩轻资产,玩客户黏性我比不过互联网企业,玩重资产玩IT我还打不死你们这些互联网企业吗?通信运营商心里基本上都会一阵暗喜。

也难怪通信运营商如此自信。在2010年以前,云计算数据中心服务的市场规模还比较小。2010年全年,Amazon非零售服务方面的业务收入只有9.5亿美元。就是这9.5亿美元里,除了云计算AWS之外,也还包括各种和市场活动相关的其他杂项收入、网站广告收入与合作发行信用卡的相关收入。而在2008年,Amazon的这部分非零售收入才是区区5.4亿美元。

Amazon 2010年财报截图

Amazon AWS当时的云计算业务收入微薄,系统规模也非常弱小,可以从Netflix的云架构工程师的回忆中看到,"当Netflix在2009年创办之初,亚马逊的数据中心还非常糟糕。"该工程师说,"它非常小,且并不可靠。AWS当时还没有提供太多的服务。我们当时向亚马逊提供了很多的建议和反馈,帮助该公司对AWS服务进行了改进,并添设了新服务。"他说,"Netflix当时对AWS的要求要比其它客户更多,因为后者主要是初创公司。"Netflix当时像是"在游泳池中的鲨鱼一样。"

Netflix的云架构工程师表示,"有一段时间,Netflix曾是亚马逊AWS服务一些功能的最大用户,因为该公司提出的意见总能让亚马逊对服务进行修改和调整。"虽然在使用AWS服务之初,Netflix也遇到了一些困扰,但是这家公司仍坚持使用AWS,因为它自身并不希望运行数据中心。

至于云计算数据中心的另一个巨头Microsoft,2010年前后正是处于企业转型的风雨飘摇阶段。Windows、Office和企业应用都增长乏力,虽然推出了第一版云计算操作系统Windows Azure,但业界几乎没什么人看好。二姐夫在2009年离开微软前,刚好赶上了Windows Azure第一版软件发布。我们这些微软员工看到的内部产品文档也是以整体架构和价格策略为主,具体技术细节语焉不详。按照微软以往的惯例,内部要先吃一段时间"狗食"才敢对外发布。很奇怪Windows Azure跳过了这一传统直接就出街了,这也从一个侧面说明了公司内部对云计算技术准备的不足。

反观2010年的Verizon,全年收入1065亿美元。这已经是Verizon第二年收入规模超千亿美元了。其中企业业务收入412亿元。尽管其中大部分是专线连接、通信批发等CT业务,但毕竟收入体量摆在那里。当时的Verizon要碾压Amazon这样的企业市场的小朋友还是比较轻松的。

Verizon 2010年财报截图

招兵买马

既然云计算是未来IT领域的热点,现有的对手体量太小,我又兵精粮足现金流充沛。通信运营商自然就把云计算数据中心作为未来的业务增长点,大把资金投入,自身建设+买买买,双管齐下力争取得压倒性竞争优势。

Verizon在2010年就已经拥有了了遍及世界35个国家的超过200个传统数据中心。为了进一步加大规模优势,Verizon又在2011年花费14亿美元收购了云计算数据中心专业服务公司Terremark,以获得其分布在美国、欧洲和拉丁美洲的13个云计算数据中心。一时间Verizon的云计算数据中心规模成为业界标杆。可以说,Verizon收购Terremark是通信运营商砸钱抢占云计算数据中心市场中最响亮的号角。

从运营数据来看,Terremark的表现相当不错。这是Terremark 2010年的业绩,年收入在3.5亿美元左右,和Amazon当时的云计算收入在同一个数量级。

Terremark的收入细分再看一眼,23%来自于联邦政府。政府一向是IT采购市场的冤大头,不光天朝上国,各国皆是如此,美国也不例外。当时奥巴马的全民医保系统建设正是如火如荼。如果能借力Terremark的基础获得政府数据中心的生意自然也是美事一桩。所以当时Verizon收购Terremark也不能完全说没有眼光。

当然,后来全民医保项目的HealthCare.gov数据中心服务Terremark被HP干掉又是后话了。二姐夫以后有空开专题八一八HealthCare.gov,里面各种狗血鸡毛,这次暂且不表。

说来说去,那被Verizon收购的这家公司Terremar其核心竞争力到底是啥呢?二姐夫就懒得码字了,直接copy百度百科的部分条文内容给小白们扫扫盲:

Terremark由曼尼·梅迪纳与1980年创立,起初该公司只是一家房地产建设公司,而在网络公司暴增的年代,越来越多网络公司入驻其房地产产业,而terremark也慢慢的蜕变成美国的一家网络接入点(NAP)提供商。作为当时美洲最大的NAP提供商,terremark是唯一一家专门提供与拉丁美洲和世界各地链接的。

不要觉得百度百科就不好,其实这些偏门名词的解释很多都是抄袭于Wikipedia(维基百科)。原文如下,英文好的同学可以中英文对照看看:

In 1980 Manny Medina incorporated Terremark as a real estate company, constructing office buildings. During the dot-com era, an increasing number of his buildings were leased to computer data centers; over the years the company morphed into an information technology services company itself starting with the NAP of the Americas, a large data center and Internet exchange point that hosts one of the instances of the K-root of the Domain Name System.

这里敲黑板划重点了啊,【网络接入点-NAP】。不知道啥是NAP的小白请再次移步度娘家补一下自己的基础知识。

Terremark是一个从房地产行业起家,依靠NAP,也就是接入优势取得市场份额的公司。房地产行业讲究的是location , location, location。Terremark也还真对得起自己起家的行业。

换句话说,Terremark的技术底子非常之薄。Verizon花了大价钱买了一堆接入点和全球各地的砖头瓦块搭建自己的云计算数据中心业务版图。平心而论,这也不能怪Verizon目光短浅。通信公司总是把网络和接入能力的重要性不自觉的放大,毕竟这是通信公司的看家本领,悲剧总是在自己的基因里就已经种下了。

跌跌撞撞

现在大家都知道了,云计算数据中心不是这么玩的。不过在2011年的时候,大多数人还在摸着石头过河的状态,于是Verizon就在自建和收购整合的基础上推出了自己的云计算服务Verizon Cloud Compute和Verizon Cloud Storage。

业界小伙伴也是同样的想法。同样在2011年,另一个美国通信行业巨头CenturyLink (CTL)以25亿美元的价格收购了云服务和数据中心厂商Savvis, 同样走上了云计算数据中心的不归路。

接下来,我们就要顺着时间线捋一捋Verizon是如何一步步掉进云计算数据中心这个大坑的。准确的说,应该是Verizon是如何发现自己一步步掉进这个大坑的。

正式踏上了云计算数据中心之路不久,Verizon很快就发现自己的IT底子并不像自己想象的那么厚。

在推出Verizon Cloud初期,Verizon使用ESX VMware hypervisor和vCenter等工具用于数据中心虚拟化配置的自动管理。具体技术细节二姐夫就不展开陈述了,这毕竟只是一篇科普八卦闲文,众看官围观的是热闹,不会指望看完这篇文章就学会什么。总之,你知道Verizon在初期没有能力自己开发云计算软件,只能选择第三方的软件平台和管理工具就好了。

但是,你知道的,借别人家的锅炒菜总是不那么好使,Verizon Cloud从2011年到2013年一直是beta状态,没敢发布正式版。

不发布正式版怎么赚钱?Verizon在2012年又投了一笔钱重新整合云服务的基础架构,使用了Citrix Xen hypervisor 替代了原有的Vmware虚拟化软件,并开发了自主知识产权的provisioning engine. 2013年秋季,Verizon Cloud正式版终于闪亮登场了。

但是,云计算IaaS的风向已经变了,从2012年起,OpenStack、开放式API变成炙手可热的用户需求。web-service API和Cloud-value-added 的各种平台功能纷纷涌现,基本上还是属于借锅炒菜的Verizon又傻眼了。Verizon自己没有技术能力构建开放式API标准,那就只能跟风了。于是, Verizon Cloud很快就开始兼容Apache CloudStack和Amazon Web Services的通用API(omnipresent API)。

没有自己的核心技术能力,想靠转头瓦块管道光纤的优势赢得客户,在云计算市场是行不通的。要想成为全球的顶尖玩家,必须拥有自主知识产权的技术核心。再好的第三方的软件也不如自己吃透技术开发出的软件方便好用。更何况,【全球顶尖的技术往往是非卖品】。

Amazon的云是自家开发的,Microsoft的云是用自家的Windows Azure,Google更是一直走自力更生之路,以一己之力开创了大数据行业,并成为大数据技术架构的行业标杆和示范。至于Google的公有云,虽然起步有点晚,但先天却一点也不比Amazon和Microsoft弱。

现实骨感

作为一直被各个应用开发商伺候得舒舒服服的通信运营商,自己的核心技术优势一直局限于网络领域。一旦进入IT领域和原生IT厂商比技术拼刺刀,短板立现。毕竟使用复杂的IT系统和构造复杂的IT系统完全不是一回事。而这些核心的IT能力绝不是1-2年能够打造出来的。2016年年初,AT&T的CEO要求所有员工每天必须使用公司的elearning系统学习一小时编程,以便快速提升企业全员的IT能力。虽然这一奇葩招式是否能够有效还未可知,但先容二姐夫在这里大笑三声,哈哈哈…

再进一步说,目前的数据中心服务提供商纷纷采用更底层的技术以降低运营成本,比如利用太阳能、水力或者风能,Amazon和Facebook使用ODM(Original Design Manufacturer)设备而不是购买HP/DELL的硬件以降低采购成本。现在的新趋势是定制专用CPU以提升计算效率或者满足AI等新服务的需求。技术和运营成本的拼杀是没有止境的,对于没有体会过技术创新的贴身肉搏的运营商来说,太难了。

当然,眼高手低认为自己IT能力棒棒的通信运营商不止Verizon一家,还有谁你懂的。

另外一方面,传道的自己要不信道,这道是传不好的。从Verizon Cloud建立开始,Verizon就没打算把自己的核心业务系统搬到自家的云上。

你自己生产的狗食,你不吃怎么知道是什么味道。打造了一朵大云,宣传得美轮美奂。我就想问问,从CRM到计费,从财务到人力资源,哪一个业务系统整体迁移到云上了?自己守着温暖的定制化系统,忽悠客户把系统搬到云上,这生意能做好就怪了。

当然这也难怪,抡惯了大锤的手去拿绣花针,始终是不习惯。卖惯了资源和管道,忽然要转型做服务,谈何容易。通信运营商的通用套路是建设、交割、维护监控。云计算数据中心是建设、运营、迭代优化。其中的差别是天上地下。

至于缺少企业应用、不懂行业、没有合作伙伴乃至没有一支合格的solution sales队伍,这些制约通信运营商开拓企业市场的因素都是老生常谈,二姐夫就不细讲了。

上两张今年9月份研讨会上某运营商云服务的PPT,我只能说,讲PPT的这位运营商同仁还活在2012年之前的云计算世界。

回顾历史

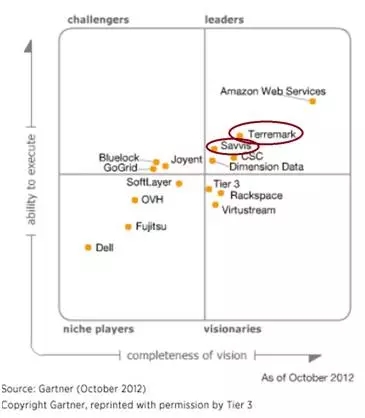

为了能够清晰表现出通信运营商在云计算数据中心领域衰落的过程,我使用Gartner的的云计算IaaS与网络托管魔力四象限图报告加以说明。

说到Gartner的云计算IaaS与网络托管魔力四象限图(Magic Quadrant for Cloud Infrastructure as a Service and Web Hosting),就需要先提一句操刀者Lydia Leong。

Lydia Leong目前是Gartner的VP兼Distinguished Analyst。Distinguished Analyst是Gartner内部特有的title,我也不知道该怎么翻译,大约类似于主任或者是首席分析师之类。

从2006年起,Gartner的Magic Quadrant for Cloud Infrastructure as a Service报告一直是Lydia Leong操刀直到今年8月份发布的最新一版。所以,Gartner的这一份报告在延续性和纵向比较方面是相当过硬的,真实的反映了IaaS和公有云领域各个玩家此消彼长的变化态势。

这是2012年的Magic Quadrant,Terremark还位列于leader区域,和AWS的差距也不算大。同是被通信企业CenturyLink收购的小伙伴Savvis也处于同样的位置。

到了2013年,Verizon Terrmark和Savvis已经掉入challengers区域,和AWS的差距开始拉大。引人注目的是,头一年榜上无踪的Microsoft和IBM开始出现,打破了之前IT厂商以硬件和存储公司为主的局面(DELL, 富士通,HP之类)。2013年是云计算技术逐渐成熟的转折年,不论PaaS还是SaaS,都成为了IT行业的主流之一。从中小企业到大型企业,在构建业务系统时逐渐把云计算作为选项之一。

2014年延续了2013年的变化。随着Microsoft Azure产品的成熟以及office365的大获成功,Microsoft一举跃升进入leader区域,成为紧随Amazon的云计算数据中心第二厂商。IBM收购了Softlayer之后也完成了核心产品蓝图的重构,位置开始前移。Google第一次出现在Magic Quadrant。Verizon Terremark和CenturyLink(Savvis)虽然还是在第二阵列的前沿,但是好日子已经不多了。为啥,因为Google开始发力了。2014年3月,Google大幅调低了Google Compute Engine service的价格,调整幅度约为1/3。一天以后,Amazon的AWS cloud storage service-S3价格下调51%,云服务价格整体下调36%-65%。云服务IaaS的价格战正式开打,电信运营商在云计算数据中心运营方面的成本劣势逐渐体现出来。

到了2015年,Amazon、Microsoft、Google三分天下的趋势已经隐约可见。

这是2016年8月发布的最新Magic Quadrant,由于Verizon关闭了Verizon Public Cloud和Reserved Public Cloud services(仍然保留了Verizon Private Cloud/VPC和Verizon Cloud Storage services),所以2016年的评估报告已经找不到Verizon Terrmark了。

顺带提一句,Cisco也将在2017年3月关闭其公有云服务CiscoInterCloud。Cisco这个2014年11月启动的短命服务的终结说明了云计算数据中心和PaaS的市场已经逐渐成熟,并被少数巨头瓜分殆尽,新进者基本上找不到合适的市场空白了。

结语

现在大家都知道了,云计算数据中心和传统的数据中心是不一样的,单靠砖头瓦块光缆机房根本就无法构建云计算数据中心的核心竞争优势。

虽然Verizon出售了自己的部分云计算数据中心资产,但Verizon仍然会在美国和其他一些国家提供数据中心服务,只是这部分服务最终会选择Equinix作为实施的合作伙伴。

至于Equinix为什么要从Verizon手上接盘,这张图大致能说明问题(这已经是我能找到的最清楚的版本了)。红点是Equinix原有的数据中心,蓝点是Verizon这次出售的数据中心。Equinix收购这些数据中心也是为了补充自己在美国和南美洲的不足。当然从另一个侧面说明,Equinix认可的也还是Verizon云计算数据中心的NAP价值。

不管怎么说,对于那些已经从ICT能力整合的时代就开始构建一站式解决方案的通信运营商来说,把云计算数据中心资产从现有的企业解决方案中剥离出来,还要尽量保持原有的企业解决方案的完整性,这真是一个巨大的挑战。

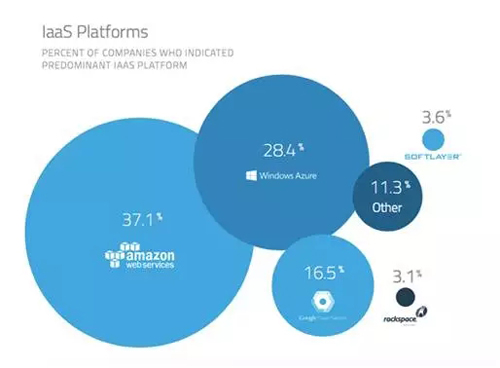

最后,贴出一张2016年IaaS市场份额的图片结束这个运营商云计算的八卦科普,数据来自于https://www.skyhighnetworks.com/cloud-security-blog/microsoft-azure-closes-iaas-adoption-gap-with-amazon-aws/,有兴趣深入了解的小伙伴可以自己上去细看。

【本文是51CTO专栏作者“科技杂谈”的原创稿件,微信id:keji_zatan,转载请联系原作者】