银行业作为国民经济的重要组成部分,始终跟随时代脚步不断发展创新。在“互联网+”时代,银行传统业务逐渐依托互联网实现转型,随之而来的是互联网时代的风险管理升级。科技***发展,互联网时代,反欺诈系统、大数据征信、人工智能让我们看到了科技的利好。同时这也是一个危机四伏的时代。如何在新常态下,平衡业务和风险管控;如何在全国尚无完整统一的征信系统时尽可能准确地评估企业和个人用户;如何在科技不断变革的同时提升风控人员的个人能力。这些都是新时代带给我们的挑战,也是本次大会主要探讨的内容。会议开始,首先由Dot Connector的总经理杨晨华先生带来了开幕致辞,提出了本次峰会的目的及期许,然后由上海银行、上海浦发银行、平安银行、招商银行、东亚银行、荷兰安智银行、秦皇岛银行、交通银行、宁波银行、光大银行、民生银行、苏宁金融控股集团等数十位银行和互联网金融机构高管们带来了他们自己的实务经验和看法,服务商们也提出了他们面对现在银行存在的问题所能提供的解决方案。

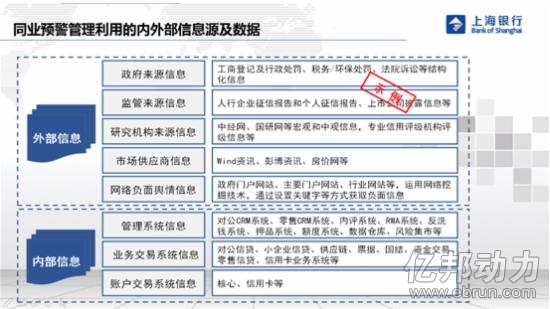

大数据时代,运用大数据开展风险管理是现在银行普遍都在尝试的方法。上海银行总行风险管理部总经理林文杰主要分享了他们在运用大数据风控中的思考。他表示虽然大数据在未来一段时间,仍无法解决信贷风控中的所有问题;或者说单纯依靠大数据进行信贷风控、审批全流程的贷款种类还很有限。但是,大数据已经可以解决信贷行业的一部分问题,并且将发挥越来越重要的作用。比如,大数据在进行反欺诈识别、风险动态监测、用户行为分析、用户画像等领域,都已经有了越来越多的运用。

使用大数据风控除了拥有丰富的数据来源外,还需要具备专业的数据处理能力和分析建模能力。例如:当前国内信贷风险的***和***特征就是关联风险,即某一个企业出现问题、风险或危机,将沿着各种关联关系传导到其他关联企业,直至传染到整个关联企业群,从而形成多米诺骨牌效应。通过数据分析,建立关联关系,形成风险云图。对于未来的展望,林文杰认为在初步利用互联网和行内数据基础上,深度利用专网数据,如税收、海关、水电、征信四大核心数据,辅以工商、司法、舆情、抵押物状态、结合银行的结算数据、企业社保缴纳信息、多维风险监测信息,建成数据风控“雷达”,在客户准入时体检,存续时监控,提前发现风险苗头,提升早期预警能力。贷前,通过分析轨迹变化,为授信决策和营销提供支持。贷后,通过监控和变化趋势分析,为预警管理提供依据。招商银行总行风险管理部副总经理李明强在主题演讲《大数据时代中国商业银行风险管理的思考与实践》中认为信用的实质在于借款人的还款能力和意愿。其风险本质是信息不对称。在具体的管理中,他认为缺失强大的中台、缺少有经验和能力人员、客户经理年轻化是现在风险管理实务操作中常见的问题。为此他通过银行内部的数据对所有业务进行评估,针对不良金额发出预警信号。为了方便客户经理的使用,他直接用Excel的方式将所有数据整理出来,并且追踪每个预警***的处理结果。他还分享了他们的经验,将高风险客户与优质客户匹配,优化高风险资产,形成良性循环,真正意义上帮助业务。东亚银行(中国)资讯科技部总经理、总架构师潘志江,荷兰安智银行信贷风险管理部中国区主管王莹,秦皇岛银行电子银行部总经理陈柏军,交通银行数据中心副总经理郑仕辉带来了主题为《探讨银行数字化风控问题及风控人员能力提升》的小组讨论,就“消费金融和小微金融风控的数据化和集中化问题”、“金融科技、授信和风控问题”、“风控智能化问题”、“金融服务移动化的风控问题”、“风控人员个人能力提升, 如何深入到实体经济中去”等问题展开。

数尊信息联合创始人&副总裁龚学敏、宁波银行总行风险管理部副总经理汤勇、招商银行总行信息技术部高级经理移动安全团队负责人陈曦、苏宁金融控股集团风险管理和合规中心总监孙骞、Maxent猛犸反欺诈CEO张克带来了主题为《互联网模式下融资模式和风控思维》的小组讨论,主要探讨了他们对于“基于机器学习和算法的反欺诈评分模型”、“企业级反欺诈管控体系:内部欺诈和外部欺诈”的经验与看法。平安银行小企业金融事业部团队负责人赵凌、光大银行风控部副总经理马波、民生银行信用卡中心授信审批部副总经理赵成斌、法海风控创始人兼CEO高强带来了主题为《互联网+时代下的风控与金融创新》的小组讨论,分享了“与业务部门的配合关系”、“ 如何成为风控大师,人员素质提升,宏观判断,技术能力等”、“如何配合数字化银行的发展” 等话题。