本文首先介绍支付核心模块支付路由的设计。

一、支付流程

我们以收银台为例,详细说明支付的正确打开方式。 当用户提交订单后,就会被引导到收银台上。 以某东为例,手机上是这样的:

PC上是这样的:

从这里我们可以看出,用户进入收银台之后,首先需要选择默认的支付方式。

| 支付方式指消费时付款的方式,比如现金支付、货到付款、信用卡支付、借记卡支付、扫码支付等。 |

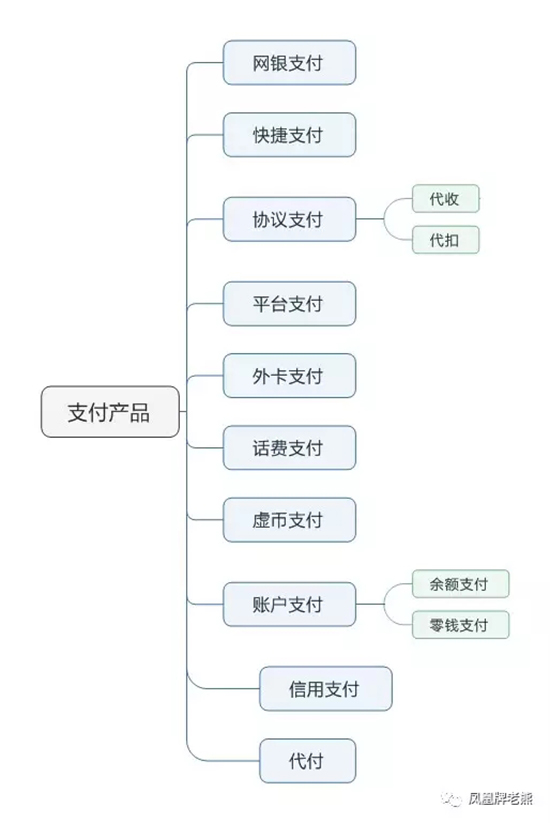

那么有哪些支付方式适合在收银台上展示出来? 也就是支付应用和支付方式的关系。在这里,收银台是一类支付应用。

| 支付应用指提供给最终用户在特定场景下使用的产品,比如扫码收银、二维码支付、打赏、众筹、POS支付、生活缴费、信用卡返款、手机充值等。 这些应用是建立在支付产品的基础之上,直接面向最终的用户提供服务。 |

每个支付应用可以用的支付方式是不一样的。比如说,扫码收银,可能仅支持微信和支付宝。POS支付,仅支持银行卡。而信用卡返款,只能从其他的借记卡上去扣款。 支付应用的设计和公司的业务有关,并需要考虑在公司业务场景下的用户支付体验。目前应用最全的数支付宝,可以参观下支付宝的应用(截止至2017年2月15日):

在收银台这个应用中,在呈现支付方式时,哪些支付方式可以提供给当前场景下的用户来使用,哪个方式应该排在前面,这在支付系统中,是通过引导路由来实现的。

| 引导路由是根据支付应用、收款商户、订单额度等信息来决定提供给用户的支付方式列表。 |

当用户选择一种支付方式并提交支付后,支付系统开始执行扣款。比如用户选择通过招行来支付,系统就会请求招行来扣款吗? 这不一定,因为系统有可能并没有接入到招行接口。除了招行自己的接口外,第三方支付公司、银联等,也可以从招行卡上扣款。那应该使用哪个通道合适? 这是通过支付路由来决定的。

| 支付路由指根据用户选择的支付方式,结合费率、QOS等因素,选择合适的银行或者其他公司提供的支付接口来完成资金转移操作。 |

通过支付路由,我们可以定位到一个落地来执行的支付接口。

| 支付接口,指由银行提供的用来执行支付的接口。这里要注意,对于同一家银行,除了总行可以提供一个接口,各地的分行也可以提供这个接口。 但一般来说,同一家银行的接口规范是一样的,不同的是提供接口的服务器、费率、性能等。 |

比如,支付公司可以接入工行总行、工行上海分行、工行北京分行的接口。为什么要接入分行呢? 一般来说,不少分行会提供更优惠的接入费率,以及经常会举办一些活动来吸引用户接入。

| 支付通道,这是对支付接口的一个封装,包含合作银行以及通道成本、商户费率、QOS等信息; |

银行和第三方支付等渠道提供给电商公司使用的接口,往往都会封装成支付产品。

| 支付产品指将支付通道打包成满足某特定支付场景需求的商品,比如信用卡快捷、信用卡Moto等。 |

在这里我们把涉及到的几个概念都做了定义。 当然,这些定义仅仅是从约定俗成的角度来描述,不具有学术意义。 不同的公司,对这些名称叫法还不完全一致。 比如支付通道,有些叫渠道,有些公司叫网关。这里统一一下称呼,避免混淆。 总的来说,支付系统是把支付通道提供的“支付产品” 使用支付路由来封装成业务需要的“支付产品”。这就是支付的核心流程。支付路由在其中起着关键作用。

二、设计目标

支付路由在支付系统中的核心作用,除了本职工作路由外,还承担如下职责:

- 省钱,省钱,省钱,这是支付路由选择支付通道的最主要的规则。 哪个通道省钱,基本会优先考虑这个通道。

- 提升支付产品的QOS。这体现在系统的可靠性、稳定性、性能和可用性上。通过屏蔽掉无法连接、不稳定、性能低的通道来提升这些指标。

- 支持营销。通过优先选择有优惠活动的通道,可以帮助业务提升付费客户量。

- 降低运营成本。一个设计良好的支付路由,可以大大降低运营投入。

三、软件架构

上述流程,在实现上,参考的架构设计如下:

支付路由并不会直接对接前端的支付产品或者后端的支付渠道,它是支付网关的一部分。如果是基于微服务的架构,支付路由作为一个独立的服务,被支付网关所调用。

四、计算因子

路由规则是支付路由的核心。在规则设置上,需要和公司的业务、支付服务的scope来综合考虑。 这里讲述的是通用的规则设计,供具体实现时参考。

产品类型 当然,路由时***需要考虑渠道可以支持的支付产品。

1. 费率

费率是路由最重要的一个指标。一般银行是按照额度来收费,部分是按照交易笔数来收费,复杂点的是阶梯收费,比如10万一个费率档次,100万一个费率档次。

2. 优惠活动

银行、第三方支付为了延揽客户,经常也会提供一些补贴给对接的商户,对于使用该渠道的交易进行补贴。而优惠的策略也是多种多样。

3. 交易限额

不同通道会限制每次交易的金额上限,以及针对每个账户每天的额度限制。超过这个额度,需要变换通道。

4. 卡类型

通道支持的信用卡或者借记卡。

5. 通道的QOS

掉单率、网络延迟以及接口能支持的TPS,是路由的一个重要衡量因素。

6. 资金头寸

电商公司在银行或者第三方平台的资金头寸。如果资金头寸不足,则不能使用这个通道来执行。

7. 到账时效

对于转账,资金什么时候到目标账户上,也是影响路由选择的一个因素。

8. 商户类型

不同类型的商户可以选择不同的通道。 比如高性能、费率高的通道,预留给高级商户。

五、模块设计

支付路由从架构上来说,一般是作为支付网关的一部分。采用微服务架构时,路由模块作为一个独立的服务来部署,为支付网关所调用。所涉及的模块如上所示:

1. 支付通道管理

提供通道支持的产品类型、费率等信息。

2. 支付通道QOS监控

收集通道使用过程中的错误信息,接口延迟,超时情况等信息,用于统计QOS。

3. 资金头寸管理

用于监控公司在各个支付通道上的头寸,并提供头寸的信息。

4. 优惠活动

银行、第三方支付为了延揽客户,经常也会提供一些补贴给对接的商户,对于使用该渠道的交易进行补贴。而优惠的策略也是多种多样:

- 支付策略;针对使用该通道的所有支付进行补贴;仅针对***使用该通道的用户进行补贴;仅针对绑卡的用户进行补贴。

- 补贴时,按照支付金额来设置优惠额度,或者按比例打折。

- 一般活动都会设置补贴总额度。该额度用完了就停止补贴。

当然,活动也都会设置开始和截止时间。

六、路由计算

1. 人工路由

大部分支付系统在接入渠道不多时,人工路由也是一个不错的选择。运营人员指定支付渠道和产品之间的映射关系。出问题时人工切换即可。这种路由的优势是性能高,路由结果可控,出问题时易于排查问题。当接入通道数量增加,营销活动频繁时,人工路由会是一个巨大的投入。

2. 基于规则的路由

这是相对比较简单的自动路由设计。 按照业务要求设置各种路由规则,比如:

- if(支付方式==招商借记卡 && 额度<100) then 目标通道==银联token支付if(支付方式==招商借记卡 && 额度>100) then 目标通道==招商快捷支付

技术上,规则可以使用drools来描述。

3. 基于权重的路由

规则路由的难点各种规则的制定。在路由因子增多的情况下,规则的维护会是一个噩梦。基于权重的路由则可以缓解这个问题。这种计算方式,简单说,就是对各个通道打分,分数***的就***。难点在于制定打分的标准以及计算公式。 比如可以从费率、优惠额度、QOS和使用率角度来评分,给优惠额度高一点的比重,这会导致高优惠额度的通道被优先***。注意每个维度上的计算公式也不是一成不变的,比如使用率和QOS都是动态打分计算。权重的调整是一个挑战,需要在运行过程中不断的调试。必要时,可以使用旁路测试来比较两种算法的优劣。

路由是支付的核心模块,稳定性是***要素,其次是性能,***才是怎么省钱。路由系统的设计,需要和公司业务发展保持一致,并适度超前。简单的if-else实现可以满足大多数场景下的需求。避免在系统建设初期引入过于复杂的路由。

【本文为51CTO专栏作者“凤凰牌老熊”的原创稿件,转载请通过微信公众号“凤凰牌老熊”联系作者本人】