目前,市场上主流的存储器呈现三强鼎立的局面。据ICInsights预测,由于上半年价格的暴跌,全球存储器市场在2016年整年里同比下降1%,2017年起市场将整体“回暖”,2020年其市场规模将达1000亿美元。

存储器是现代信息技术中用于保存信息的记忆设备。在计算机的运算过程中,输入的原始数据、计算机程序、中间运行结果和最终运行结果都会保存在存储器里,可以说存储器是现代信息技术发展的核心部件之一。

在经历了2013年与2014年连续两年20%以上增长的好年景以后,2015年全球存储器市场陷入困境。个人电脑市场的低迷导致存储器库存过多,从而在2015年下半年出现了价格暴跌,2015年存储器销售额最终为780亿美元,同比下降了3%。

这种颓势延续到了2016年上半年,自2016年下半年开始存储器价格开始变得异常坚挺,而且持续至2016年末。不过据ICInsights估算,由于上半年价格的暴跌,2016全球存储器市场同比下降1%。

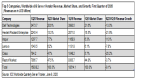

目前,市场上主流的存储器呈现三强鼎立的局面——DRAM(动态随机存取存储器)、NANDFlash(资料储存型闪存)和NORFlash(非易失闪存)。2016年***季度,DRAM市场93%的份额由韩国三星、海力士和美国美光科技三家占据,而闪存市场几乎全部被三星、海力士、东芝、闪迪、美光和英特尔六家瓜分。

从产业方面讲,无论是DRAM还是NANDFlash都处于高度垄断,即便是有可能带来产业变革机会的3DNAND产品,目前国际存储大厂也在不断叠加高技术壁垒。三星在3DNAND方面处于领先地位,主流技术已经是64层的3DNAND,且其3DNAND产出己经占到其NAND总出货量的40%。东芝公司的追赶也很快。东芝计划在2017年3DNAND占NAND产出的50%,2018年达80%。国际企业给中国大陆发展存储产业的机会窗口期将不长。

受到智能手机需求的影响,2016年第三季度NAND闪存开始涨价,使得NAND厂商营收季度增长19.6%,营业利润率环比大幅增加。DRAMeXchange预测认为,第四季度各类电子终端设备的出货量将进入年度高峰期,预估整体NAND闪存将呈供不应求的状况,NAND闪存的合约价格涨幅将会更高。

DRAM是2013与2014年存储器市场增长的主力军,但2015年DRAM销售额下降3%,2016年下跌10%,这导致全球存储器市场连续两年下跌。预计2017年DRAM价格将大幅上涨,从而带动DRAM市场增长11%。NAND闪存在2016年还是实现了增长,2017年将再增长10%。

ICInsights预计2017年存储器价格还将上涨,从而推动全球存储器市场规模达到创纪录的853亿美元,同比增长10%。而今后几年存储器市场都将非常健康,在2020年之前每年都能保证增长,并于2020年达到1000亿美元的规模。2021年可能接近1100亿美元左右。

与此同时,ICInsights认为,从2016年到2021年年平均增长率可达7.3%,比集成电路整体市场年复合增长率高2.4个百分点,存储器模组的年复合增长率为5.6%,价格上涨成为存储器市场表现好的极大因素。不过ICInsights预计,从现在到2021年,每年存储器价格都将上涨,平均价格每年上涨1.8%。

另外,中国近些年也一直很关注存储器的发展。2016年武汉、合肥、深圳、泉州等多地纷纷传出加码存储器芯片的声音,拟布局或开工建设存储器芯片生产线。例如,北京有紫光集团宣布投资300亿美元做存储器,武汉有武汉新芯准备耗资240亿美元打造***存储器基地,合肥放言要打造IC之都,福建晋江也在跃跃欲试。

现如今,中国存储器产业形成了三路进击的趋势,除了由武汉新芯与紫光合体组成的长江存储、联电相助的福建晋华集成,第三势力在兆易创新与前中芯CEO王宁国主导的合肥长鑫合作下也开始蠢蠢欲动。