导读:随着国内互联网+影响力在传统行业的不断渗透,大数据作为贯穿互联网产品整个设计、营销、销售、客服、到运营全流程的底层核心地位在国内市场也慢慢成熟。但是纵观全局,中国的2B企业生态和大数据的落地应用还是落后于美国的整个行业的。

本文通过调研分析了685家国际的大数据公司来回答几个问题:

- 1)目前大数据行业的核心收入来源来自哪里?

- 2)除了现状的收入投资界是怎么看的,他们最近的投资风向在哪里?

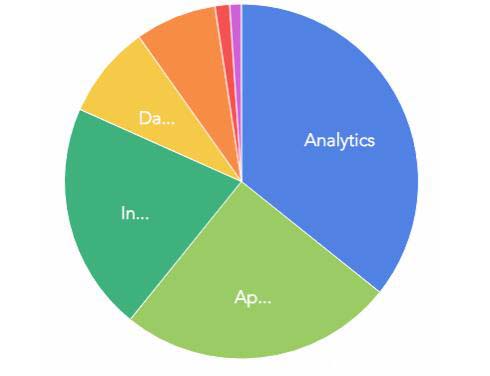

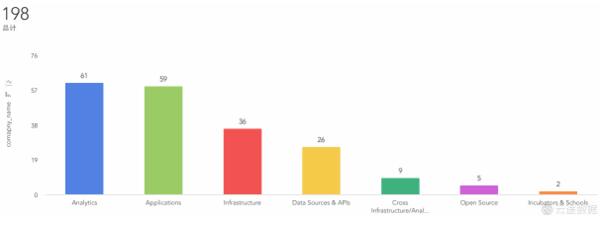

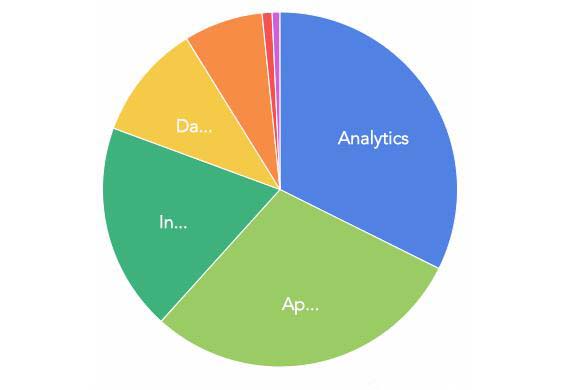

我们将大数据行业划分为分析层,应用层,基础架构层,数据源,开源工具,架构和分析交叉类,以及孵化器和教育共7个分类。

首先从公司数目上面可以看到:分析,应用,和架构三类占据了超过80%以上的大数据行业公司。

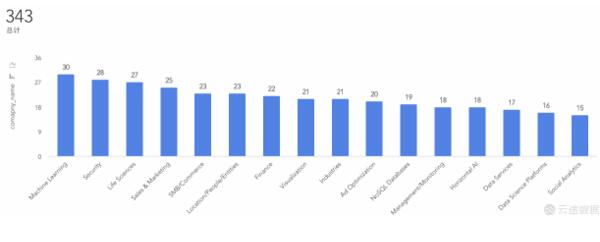

从二级分类上来看,排名Top的16个二级分类占到所有公司数目的一半,其中排行在前5名的二级分类是:机器学习、安全、生命科学、市场及销售和中小企业服务。

那么从收入汇总来看,这些公司的主要收入来源是哪些呢?

从一级分类上来看,在总计7千多亿的收入大盘中,架构和分析交叉子分类占据了50%以上,加上占了30%的排行第二的数据源和api服务,这些的占比超过了总收入的80%;而作为公司数目最多的数据分析分类(占比约30%)的收入贡献刚刚达到7%多一点。

从收入超过1000万美元的公司数目上来说排行顺序是:数据分析,数据应用,和基础架构。

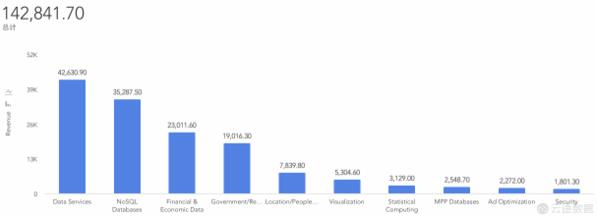

从二级分类上来看,收入来源排名前5名的分别是:数据服务,NoSQL数据库,财经数据,政府数据,和位置/人/实体数据源。 其中数据服务收入达到426亿美元。

那么投资方目前对于市场的判断又是如何的呢?

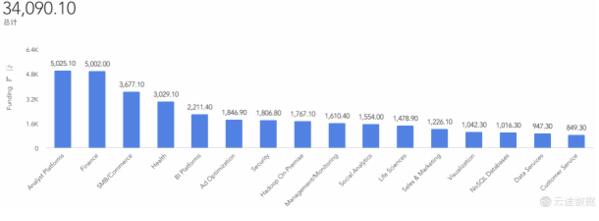

参与统计的公司总共的融资金额约在450亿美元,其中数据分析占145亿美元。排行第二的是数据应用分类,约132亿美元的融资总额。收入最多的架构和分析交叉的领域只有32亿美元的融资总额。具体比例数据如下:

也就是说目前投资人更看好的是数据分析,数据应用,数据架构这三个子分类。从二级分类来看,排行前16名的融资总额达到了总融资额的75%以上。其中排名前5的是:分析师平台,金融,中小企业服务,健康,和商业智能平台。

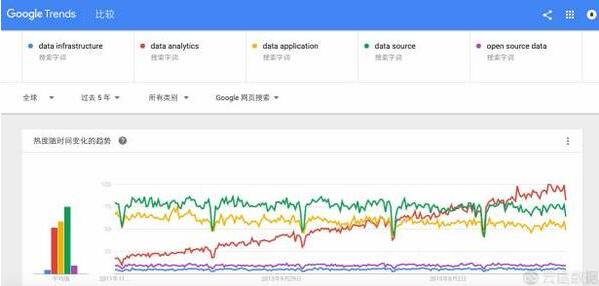

从大众需求的角度我们可以看到近5年来在数据源和数据应用两个细分市场的终端关注度基本持平, 数据分析的热度一直保持不断的上涨,相比而来数据架构和开源数据技术的热度偏低,而且一直保持平稳的关注度。

另外基于专业的研究机构Gartner的魔力象限中关于商业智能和数据分析部分的分析可以看到:传统的BI和数据分析平台主要专注于服务企业的IT或者BI驱动的需求,而现在正好进入到了一个新的转折阶段,我们正在进入以业务为中心驱动的自助分析需求的增长红利期。