2016年第三季度全球消费级和企业级无线局域网(WLAN)市场同比增长1.8%,环比增长6.7%,达到24.7亿美元。根据IDC全球WLAN季度追踪报告,企业级细分市场在该季度同比增长8.4%达到14.5亿美元,连续两个季度强劲增长。2016年迄今为止的持续增长可归因于更新周期和很多企业的数字转型举措。

现在802.11ac标准在独立访问点出货量中占有67.1%的份额,在独立访问点收入中占有80.9%的份额,开始逐渐显现出802.11n标准到2018年从主流企业细分市场中接近淘汰的趋势。

与此同时,2016年第三季度消费级WLAN市场收入同比减少6.3%至10.2亿美元。802.11ac标准在消费级市场的普及明显慢于企业级细分市场,再加上对消费级设备的快速价格侵蚀。2016年第三季度,802.11ac标准在消费级市场只占到25.2%的出货量以及52.7%的收入。

“按照惯例,企业级WLAN市场在第三季度都会有强劲的表现,”IDC网络基础设施高级研究分析师Nolan Greene表示。“在企业业务的方方面面,覆盖从教育到酒店业等不同的垂直市场,关键任务功能正在持续从有线网络转移到无线网络。这使得全球企业级WLAN市场继续表现强劲,即使其他市场出现疲软情况。”

从地域角度看,2016年第三季度亚太地区(不包括日本)的企业级WLAN市场增长最为抢眼,同比增长28.8%,同期中国市场的增幅为55.7%。日本是自2014年以来首次恢复增长,增幅为7.4%。西欧在该季度增长了6.7%,欧洲和西班牙表现抢眼,增幅分别为26.7%和23.5%。中东欧(CEE)增长了6.3%,捷克共和国表现突出,同比增长67.1%。中东和非洲(MEA)同比增长4.2%,其中埃及同比增长了84.4%。北美的增长率更为温和一些,同比2.7%,受到加拿大下降8.4%的影响。拉丁美洲是唯一一个整体下滑的地区,下滑幅度为2.9%,但是智利和墨西哥的表现较好,同比分别增长了17.8%和16.8%。

“随着企业和服务提供商投资数字化转型相关的移动基础设施升级和网络更新,除日本之外的亚太地区在2016年第三季度增幅抢眼,其他大多数地区尽管规模较小但都有类似的投资,”IDC全球网络季度追踪报告研究经理Petr Jirovsky表示。“这几乎相当于现在WLAN和针对关键任务企业应用的移动性已经被普遍接受了。”

企业WLAN厂商主要更新:

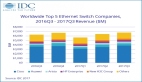

- 2016年第三季度思科的全球企业WLAN收入同比增长0.4%,全球市场份额为43.7%,与上个季度相比几乎没变,与2015年第三季度的47.1%有所减少。IDC认为,Meraki云管理的WLAN产品组合仍然是思科的主要增长动力,弥补了思科在传统基于控制器的WLAN产品组合的下滑。

- Aruba-HPE(不包括OEM业务,以及从2016年第二季度开始H3C的业务)环比增长了5%,市场份额为14.3%,低于上个季度的14.6%。

- Brocade-Ruckus在该季度同比增长了22%,市场份额为6.7%,低于2016年第二季度的6.8%,高于2015年第三季度的6.3%。

- 华为在该季度实现强劲增长,同比增长208%,占有4.3%的市场份额,高于2015年第三季度的1.5%

- Ubiquiti也在该季度实现了大幅度增长,同比增长87%,市场份额为4.3%,高于2015年第三季度的2.5%。