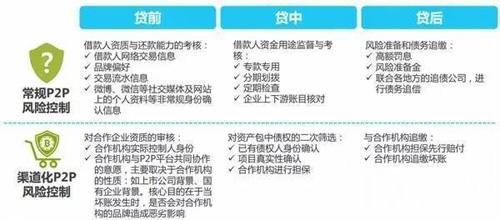

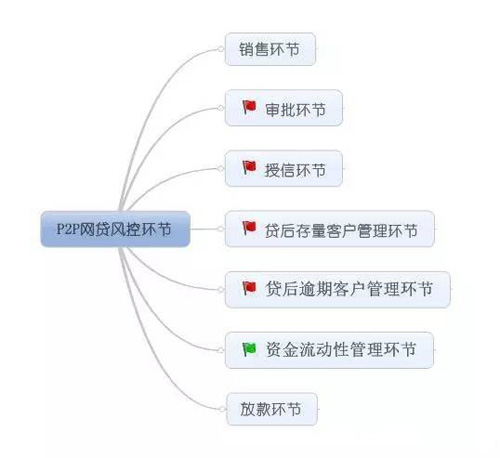

互联网金融产品太多,这里以P2P网贷为例,从风控涉及的相关环节分别来尝试讨论。

销售环节:

- 了解客户申请意愿和申请信息的真实性;

- 适用于信贷员模式。

风控关键点:

亲见申请人,亲见申请人证件,亲见申请人签字,亲见申请人单位。

审批环节:

进行基本信贷政策的核查,主要是核实申请信息、证件资料、是否伪冒申请。

系统会审核剔除不符合基本信贷政策要求的客户,例如有严重不良征集记录的,内部已经有违约记录的,或者近期有较大风险被纳入关联黑名单的,不符合监管政策要求的客户。经过基本审查后,不同的申请人会依据客户信息的分类,被自动分发到不同的信贷流程中,这种不同的流程一般会根据客户的分类、申请额度的高低、是否新客户、是否存量等客户等因素进行设计,从而进入具体的审核环节。审核环节会采取系统审核和人工核查两个交互部分,审核不能过,有疑问的,或者通过的才能分别进入后续的环节,包括拒绝、退回补充调查、退回补充资料、通过、有条件通过等。

适用于信贷工厂模式。

风控关键点:

1、客户填报信息的逻辑校验。

客户填报信息包括其填写在申请表上的申报信息,以及提供的资质证明文件中的信息。欺诈客户由于编造了全部或部分信息,很可能在自行申报的相关信息中存在不符合常理的情况。利用互联网大数据提供的位置服务,能够将客户填写的地址信息定位为地址位置坐标,并与客户常用物流地址位置坐标进行比对,如果发现客户提供了一个距离过大的地址,则该地址信息存在虚假的可能性;针对移动端渠道,比如PAD,可以定位互联网客户的具体申请位置,与申请信息中填写的地址信息或职业信息进行对比验证;还可以收集客户填写申请过程的行为信息,如填写了多长时间、修改了几次、修改了哪些内容,这些信息项可以成为申请欺诈模型的变量或是申请欺诈策略的重要规则。

2、客户填报信息与公司自有存量客户信息的逻辑校验。

比如:多个申请件填报的单位电话相同,但对应的单位名称及地址不同,批量伪冒申请件的可能性就很高。

3、外部信息的对比校验。

恶意的申请往往会隐瞒对其不利的事实,如负债、公司运营存在问题、等待处理的法院执行信息等,通过爬虫抓取互联网上申请人的企业经营信息、法院执行信息可以核实申请人自身的真实际资质。

授信环节:

进入评分规则引擎的客户,会按类型走到不同的细分模块,以适应不同的细分模型,包括不同的产品、不同的行业、不同的客户群,如车贷、消费贷、抵押贷、个人经营贷等。

风控关键点:

不同类型的借款申请调用不同的信用评分规则引擎。

根据用户授权许可自动抓取的数据:

个人信息,抓取用户在互联网上留下的电商购买数据、搜索引擎数据、社交数据(微博/人人网等)、信用卡账单邮箱信息、学信网信息等多个维度的数据,得到有关个人性格、消费偏好、意愿、学历等的个人信息。

商户信息:抓取商户的电商交易数据(物流、现金流、信息流数据),电商的经营数据(如访客量、交易量、用户评价、物流信息等)。

***通过特定模型转化为个人授信评分数据与商户授信评分数据。

附:大数据授信数据来源图

贷后存量客户管理环节:

存量客户授信调整是存量客户管理中的重要一环,多种经营手段最终都会涉及授信客户的调整,不重视授信额度的管理,很有可能造成风险的快速上升,将引入端的“好客户”变成存量端的“坏客户”也是有可能的。

风控关键点:

1、违约情况观察,比如是否发生早期逾期,连续多期不还欠款、联系方式失效等

2、信息关联排查,比如存量客户中是否有与新增的黑名单、灰名单数据匹配

小微商户的存量风险管理过程中,可以从数据合作方获取商户交易流水信息,对其交易流水进行监测预警,对于突然出现的资金流入、流出,不符合经营规则的交易流水下滑情况,正常营业的大额交易等,均可以触发预警;通过大数据实时监测,一旦在外部数据监测过程中发现客户的严重负面信息、公安违法信息、法院执行信息、税务缴税信息、行业重要新闻、借款人社交关系网中的重大负面情况、借款人的网络浏览行为、资金支付结算情况等,可以及时触发预警。

贷后逾期客户管理环节:

还款意愿差和还款能力不足是客户逾期的主要原因,这个环节主要涉及逾期客户管理与失联客户管理。

风控关键点:

1、催收模型、策略优化。不同客户对于不同的催收手段的不同反应,可以通过大数据来挖掘规律。比如对于一个几乎无上网记录的客户,发送电子邮件进行催收,一般达不到触达效果,采取语音提醒可能效果更佳;对于一个微博控、知乎控,同样内容的催收还款提醒文字,通过微博、知乎私信发送比通过手机短信发送的效果更好。

2、失联客户识别与修复失联客户信息。比如,与外部电商拥有的客户物流信息进行交叉核实,发现客户申请贷款时间提供的联系方式与近期网购中使用的联系方式均无法匹配,则可能意味着客户更新了联系信息,这时就可以主动发起与客户的沟通及联络,避免客户失联的发生;对于失联客户,互联网积累的大量关联信息,能够为摸清客户的工作、生活、社交网络提供帮助。

资金流动性管理环节:

流动性风险是P2P网贷平台的主要风险,跑路P2P网贷平台的一个重要原因就是发生了挤兑。大数据下的流动性管理其实是实时BI的一个应用。传统BI数据T+1,大数据是实时BI。

风控关键点:

整合平台所有借款端与投资端两端数据,从以下两个维度进行

1、资金维度

2、业务维度

更多细节见之前的一个回答

P2P平台流动性最重要的指标是什么?

放款环节:

放款环节是防止账户接管与资金挪用的关键环节。

风控关键点:

指定账号资金划转与定向支付。比如,客户出于培训进修的学费借贷,在申请过程中就要求客户事先提供学校的相关账号。

小结

P2P大数据风控模型构建路径