根据银监会披露的数据,截至2016年二季度末,我国商业银行不良贷款余额近1.4万亿元,商业银行不良贷款率1.81%,较上季末上升0.06个百分点,商业银行不良贷款率连续第12个季度上升,不良资产催收及处置压力不断增大。

同时,经过这些年的高速发展,互联网金融在不断磨合前进的过程中,不良资产比例也在快速增长,全行业的不良资产的规模已达数万亿级别。据《21世纪经济报道》近日报道,中国互联网金融行业协会拟定了P2P坏账界定标准,已经递交相关部门征求意见。因此,互联网金融机构面临不良暴露的风险,不良资产管理及处置的诉求将不断攀升,亟需更为专业的机构及方法来加快应对不良资产处置。

传统个人不良资产催收OUT了?

现在看来,传统的个人不良资产催收及处置方法有很多不足,***问题是耗费大量人力成本,并且效率不高,处置效果也不理想。传统个人不良资产催收及处置方法不足主要表现在以下几点:

1.逾期初级阶段(M1)主要通过电话方式催收。由于缺少精确的催收模型,导致需要大量的人力进行电话催收,催收成本不断上升并且效果不明显,回收难度不断增大;

2.逾期进入到M2、M3阶段,约30%-70%的客户会处于失联状态,催收人员无法触达,传统修复手段效果有限,导致资产无法及时回收;此外,由于无法判断客户地址的准确性及资产状况,导致外访效率极低;

3.不良资产外包催收由于机构质量参差不齐,因此无法判断机构资质,找到合适的催收机构;此外,外包机构同样面临客户失联、无法确认地址有效性、无法评估客户资产状况等问题;

4.不良资产转让过程中由于没有有效地定价模式,导致卖方觉得资产价值被低估,而买方担心价值被高估,有效交易达成难,无法及时优化资产结构。

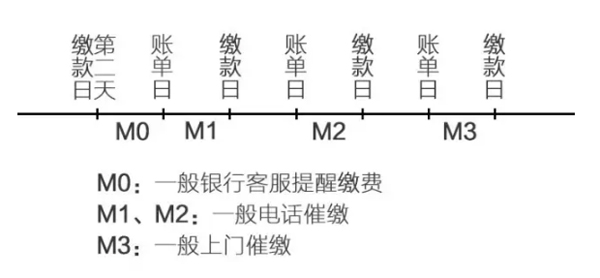

小贴士:信用卡催收中M0、M1、M2、M3代表什么?

M0时段:就是***缴款日的第二天到下一个账单日,一般由银行客服提醒缴费。

M1时段:是M0时段的延续,即在未还款的第二个账单日到第二次账单的***缴款日之间。

M2时段:是M1的延续,即在未还款的第三个账单日到第三次账单的***缴款日之间,一般电话催缴。

M3时段:是M2的延续,即在未还款的第四个账单日到第四次账单的***缴款日之间,一般上门催缴。

大数据为不良资产的处置带来了新思路。通过构建催收策略模型、失联修复、地址识别、资产识别及定价、交易撮合来提升催收效率及效果。以下我们就来看看大数据模型在个人不良资产处置中的三大应用场景。

大数据在不良资产处置中的三大应用

场景一 “大数据+”精准催收

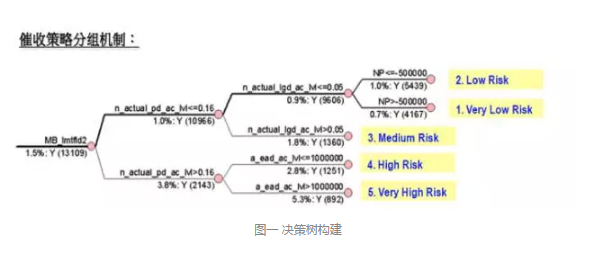

大数据为构建催收策略模型提供了更多的变量维度,可以提高模型的精确性。据前海征信在此领域的长期实践,发现对模型影响较显著的变量通常包括:逾期金额、逾期时长、历史逾期及不良次数、额度使用率、近六个月分期及***还款次数、学历、职业、性别、年龄、收入、资产及负债情况等。按照选增的变量通过构建决策树模型,对客户风险进行直观评估(决策树模型请参考图一、图二)。在决策树模型懂得基础上,将不同客户为不良率、逾期金额等转化为风险评分,从而制定差异化的催收策略。

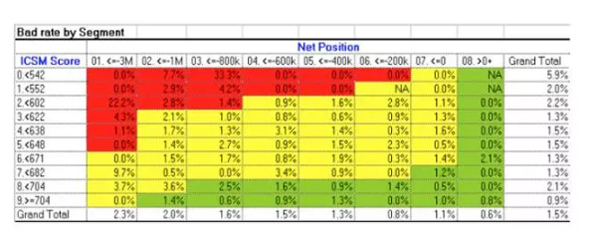

催收策略就是针对不同客户在不同的行为表现下所采取的不同的催收手段。制定催收策略时,机构可以从风险回收的角度出发,制定催收矩阵,来有针对性的对不同客户群体进行催收。

那么,如何选定适用于不同客户的策略呢?在实际的的催收工作中,不仅要考虑逾期金额的大小,更重要的是要结合客户行为评分的不同,而采取有差别的催收时间和方式。在以逾期金额和行为评分为纬度的矩阵内,不同的客户群将对应不同的催收行动(催收策略矩阵请见图二)。

对于低风险的客户,可以通过短信或邮件的方式催收,以降低人力成本;对于中风险的客户,可以划定不同的细分群体,对于不同群体的客户采用不同的催收力度和频次,以提高回收效果;对于高风险客户,要加大催收力度,尽早通过委外、上门或者司法方式催收,确保回收率。

场景二 “大数据+”精准查找

不良资产催收后期核心问题在于客户触达,包括查找其联系方式、住址真实性、资产状况等。大数据可以从多个维度对客户进行刻画,***解决逾期高阶阶段出现的客户失联、地址不真实、资产情况无法评估等问题。

(1)失联信息修复。大数据可以全面挖掘客户在运营商(手机)、社交(微信、qq等)、互联网(购物、租车、婚介)等各个场景下客户预留的新的联系方式或者其亲属的联系方式,提高客户触达率。在不良资产化解的手段中,无论是不良资产的直接催收还是转让处置,失联修复对资产的增值效果都显而易见。

(2)地址识别及验证。通过位置信息对客户经常出现的地点进行识别,根据出现时段、频次、时长等判断地址属性(地址类型、经常出现时间、频次等),从而对客户提供的地址进行真实性判断,提高外访成功率。

(3)资产查找及评估。通过大数据技术查找客户在银行、P2P、小贷的资产及负债情况,从而对客户的资产情况紧急还款能力做精准评估,提高不良资产回收精准性。

场景三 “大数据+”精准定价及交易

由于个人不良资产处置存在信息不对称以及估值差异的问题,大数据技术的运用在某种程度上可以对不良资产进行合理的价格发现。通过历史信贷逾期数据及其他多维度辅助数据,可以构建定价模型对个人不良资产的回收、欺诈、风险、触达率、客户还款能力进行综合评估,从而确定资产的预期回收率,根据回收率情况及逾期金额综合确定不良资产价值,为机构处置不良资产提供定价依据。

此外,在定价功能基础上,可以构建不良资产撮合买卖交易平台。平台一般是由第三方建立,搭建不良资产的垂直信息搜索平台,撮合买卖交易双方。作为一个处置通道,其本质上是利用流量优势及既有的众多客户群体,提高不良资产处置效率。

大数据为个人不良资产催收与处置提供了更多的思路和手段,无论是失联修复、位置判别,还是资产查找、资产识别及定价、资产处置等方面,可以较好地解决目前不良资产处置中的难题,同时也为不良资产处置提供了更加宽广的平台,可以全面提高催收效率,从而提高个人不良资产的回收率。