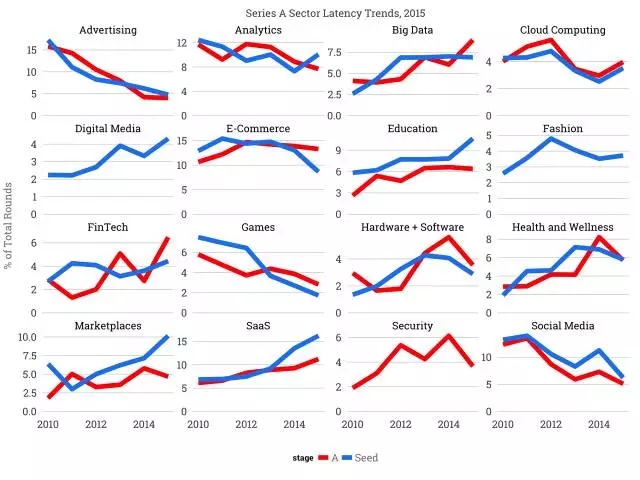

基于Crunchbase提供的数据,我们分析了近五年来这16个主要创业类别中各类所占的融资份额,并了解了种子轮和A轮融资市场的发展趋势。上图按投资领域分别对两个市场的投资幅度进行了对比,以占年度总投资额的百分比表示。其中蓝色代表种子投资,红色代表A轮投资。

广告业

仅五年内,广告业在A轮和种子轮融资中所占的份额已经从15%跌至5%,同时也揭示了由于Facebook和谷歌有着统治性的网络效应,该行业已受到投资者的冷遇。

分析行业

分析行业在上述两个市场中所占的份额仍然较大。生产分析产品的初创公司大约占种子轮和A轮融资的10%。

大数据

大数据这一术语普及于2012年,且根据谷歌的趋势分析,大数据在2015年达到鼎盛,由2010年所占的市场份额的2.5%增至2015年A轮融资市场份额的7.5%以上。在过去四年内,种子投资者对大数据的投资兴趣基本保持不变,而A轮投资者对它的投资兴趣却持续增长。

云计算

云计算,包括开发商用于构建服务所使用的基础产品,在过去五年内所占的投资份额基本保持在4%,只有2013年和2014年有所下降。

数字媒体

近三年内,数字媒体所占的投资份额实现了从2%到4%的复兴式增长。不过,A轮投资者对此却没有表现出浓厚的兴趣,至少目前的情况如此。因此,2016年A轮投资市场上数字媒体可能是一个可以实现突破的投资领域。过去,数字媒体公司所面临的问题是退出时的估值问题。与传统的软件公司相比,数字媒体公司的预期收入倍数较低,但新进入者(如Upworthy)创造的巨幅增长着实令人印象深刻,因此这也可能会吸引投资者重新作出考虑。

电子商务

电子商务作为一个长期占据重要地位的投资类别,在A轮融资市场中的份额恒定保持在15%,但其在种子市场中的份额却有所下降,2015年从15%跌至10%以下。电子商务公司需要更多的发展资金,部分原因是其利润结构低于软件公司,且自身的业务运行需要大量的流动资金。其在种子市场份额的下降可能表明种子投资者希望在未来几年内增加资本成本,因此,电子商务公司已不再具有吸引力,无法得到后续资金。

教育

自2010年以来,教育初创公司在种子市场的份额一路增长,从6%增长至2015年的10%。期间,有两个杰出的教育公司已经上市:2U,一家价值13亿美元的SaaS在线大学公司;Instructure,一所价值5.5亿美元的学习管理系统企业。披露:Redpoint公司是2U公司的投资方。在过去的五年内,种子投资者约投入其资金额的4%,但A轮投资者并没有跟进。

FinTech

FinTech,包括比特币生态系统中的所有初创公司,五年之内各公司的融资情况有好有坏,其中2014年拉锯式下降,初期融资的赢家在后续几轮投资中获得的大规模增长,但新公司却极度渴求资金,但随之而来的2015年却是标志性的一年。

游戏

游戏投资额持续下降,从7%下降至不到2%。从此领域退出则比预期情况更糟,King.com除外。与此同时,一些优秀企业,如Angry Birds的母公司Rovio,在生态系统日益激烈的竞争和自身产品多样化的压力下,或被收购或实现上市。

硬件/软件

硬件/软件组合类,包括Fitbit等连接设备,在2014年A轮融资比例***时达到5%以上,后又跌至4%以下。尽管鼓励硬件软件组合公司上市,但公开市场中这些企业并未保持较高的收入率。GoPro在2015年失去了73%的市值,FitBit从2015年8月的高点下跌了44%。

健康与社会福利

健康与社会福利公司在2014年持续得到了越来越多的早期资本, 2015年出现轻微下降。在奥巴马医改获得批准前后投资兴趣达到顶峰。

交易平台

由于受到Uber和AirBnB两家公司的巨大成功的刺激,交易平台获得的融资份额已经从种子轮的2.5%飙升到现在的10%。Uber公司是世界上市值***的出租车公司,但并不拥有任何一辆出租车;AirBnB公司是世界上市值***的酒店经营者,但并不拥有任何房地产。天文数字般的增长速度和规模已经说明投资者在追求新奇的投资类别,与此同时,A轮投资者一直稳定在5%的投资份额。鉴于种子投资者的兴趣程度,我预测2016年此类交易平台获得的A轮投资份额将出现增长。

SaaS

SaaS公司与上述交易平台有着相似的发展轨迹,种子投资超过了A轮投资,但二者的份额分别从5%增长到了15%和10%。读者都明白,传统软件市场资本只有不到2%转到了SaaS公司(包括私营企业团体),因此这里的机会仍然是相当大的。

证券投资

在证券投资方面,A轮投资者的投资大大超过了种子轮。A轮投资者每年投资于证券公司的投资额约为4 - 6%,而种子投资者则不到1%。如果以持续的增长缺口和数据泄漏为提示,我们预计证券投资将出现增长。

社交网络

社交网络投资,鉴于Facebook公司在此类投资中的统治性地位,早期投资者对社交网络的投资已从15%降至5%,排除Snapchat等一些个例。此投资下降与广告行业的信息爆炸有巨大的关系。这两类公司的关系错综复杂;社交媒体公司可以生成用于创建无懈可击的广告平台的专有数据资产。由于网络效应的逐渐增强,Facebook公司对这两个生态系统的关注也相应增强,投资者在这两种投资类别中发现的机会越来越少。

综上所述,2016年大数据、教育、交易平台和SaaS这四大领域的投资活动较为强劲。2016年广告、游戏和社交网络这三个领域的投资情况可能会与2015年类似,除非这些市场出现中断现象。数字媒体和时尚领域的企业可能将突破种子投资市场进入A轮投资市场。另外,种子投资者是否会跟随A轮投资者同行参与证券投资,还有待观察。