由于融资市场风向不断发生变化,尤其是在后期,因此,初创公司如何合理烧钱这一问题变得日益重要。我们正处于在一个风险投资廉价的历史时期。美元贬值刺激众多公司以惊人的速度发展壮大。在这样的环境下,不计成本烧钱来获得高增长的公司通常能获得更多的资金注入。然而,根据我们的观察,资本市场目前正在自我纠正——尤其体现在创业公司后期融资上。此时, “烧钱率”这个指标就更显其意义重大,公司增长的效率也将被投资人重新定价并估值。合理烧钱那么,这对于正在规划2016年的预算的创业者意义何在?每个创业者都希望自己的公司增长越快越好。但是,这并不表示在接下来的六个月就把钱彻底花光。

初创公司应建立一套自上而下分析方法,同时结合自下而上(即从***、销售代表、预订到收款)的财务计划,合理估算公司的“烧钱”金额。制定倍数调整计划当公司考虑如何合理烧钱时,应制定倍数调整计划,这一点非常重要。针对早期和增长期SaaS公司,市场通常通过“预期收入倍数”对公司进行估值。这是公开市场估值的一个术语,表示公司价值=未来十二个月的收入*预期收入倍数。SaaS领域排名前25%的公司,其估值约为预期收入的7.5倍,而排名前三甲的公司——Xero、ServiceNow以及Workday,其估值约10.5倍于预期收入。在私募市场中,***秀的公司往往可拿到15倍于预期收入的估值,即SaaS领域上市公司价值的两倍。预期收入倍数作为一个函数,反映了增长率、市场吸引力、团队资质、利润以及其他考量等诸多因素。

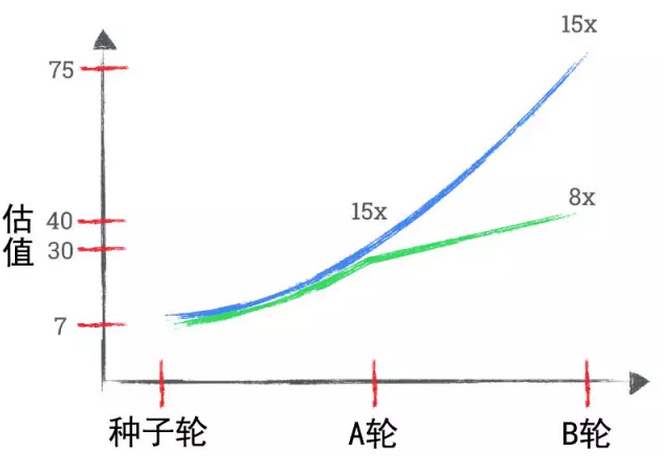

上图显示了SaaS初创公司的估值从种子轮至A轮、B轮的演变过程。假设SaaS公司在A轮融资阶段预期收入为200万美元,而在B轮为500万美元,则有以下两种估值情况:

蓝色曲线表示***种情况:即公司在A轮和B轮融资中采取的“预期收入倍数”是15倍。在蓝色曲线代表的示例中,公司估值从3000万美元一跃而至7500万美元,则公司很可能在B轮融资1500-2000万美元,一切进展顺利。

绿色曲线表示第二种情况:显示了A轮采用15的倍数,而将B轮的估值倍数砍掉将近一半,变为8倍时产生的影响。在用绿线曲线代表的示例中,公司估值从3000万美元上涨至4000万美元,公司可能在B轮融资1000万美元,虽然公司的收入会出现250%的增长,但是公司的估值以及净投资现金流入其实并没有实现多高的增长。这当然是创始人最不想看到的。

以上演示是为了说明:如果将初创公司不断递增的相对估值的倍数值减半,则会对公司未来发展造成多大的影响。而且,目前公司是否有足够的资金支撑其运营,运营时间还应加上融资所需时间。如果公司目前的现金储备不是很理想,那么就应该降低烧钱速度或者是融到更多的钱,或两者同时进行。

对于上述模型有几点需要着重说明一下:

首先,我无法确定该倍数纠正是否或何时会出现;其次,我也无法承诺这个系数会是预期收入的8倍,有可能上下浮动;第三,预期收入倍数往往出现在B轮及之后的融资阶段,在A轮和种子轮中出现的情况较少。

因此,对于早期的公司,过去对于它的估价方式或许并未按照此方法进行,但是随着不断发展,也有可能使用这个系数对其进行估值。现实分析

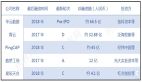

现在,让我们从理论转移到现实数据来看。上图显示了SaaS上市公司年平均资金消耗率,财务报表中以“营业活动产生的现金流量”列报。截至公司成立第二年,公司年度资金消耗约为400万美元,三至五年后,该数值将跃至1000万美元;当公司收入增加,实现收支相抵时,资金消耗开始下降。虽然数据走势变化很大,但是我认为这就是目前市场情况的最真实的反应。

如前所述,当决定你的公司应该花多少钱的时候,应当在自下而上建立一个财务计划的同时自上而下的建立一套分析方法,保证你的公司永远站在比上一轮更高的估值基础上去融资。