9月18日消息 在近期举行的2015光通信技术论坛上,Ovum分析师Daryl Inniss发表演讲,分析了光通信在数据中心领域的机会。他表示,网络级数据中心正推动数据中心内部和数据中心之间对于高带宽连接的需求,数据中心之间需要Terabit级的连接,而数据中心内部则需要低成本的100G连接。但是,光网成本高却是放缓市场扩张速度的一个根本性问题。

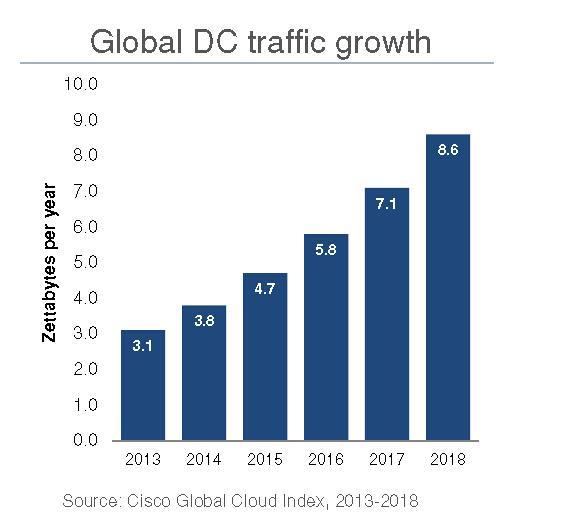

根据思科的预测,2013年-2018年全球数据中心的流量将增加近两倍,而这推动了数据中心互联(DCI)的需求。服务提供商们面临着越来越大的压力,他们需要降低成本、提升服务速率,并提供更高带宽的服务。在这其中,互联网内容提供商(ICP)又是数据中心和连接需求的***推动者。

然而,Ovum的分析指出,昂贵的100G光网收发器成本成为了发展中的根本性问题。市场预期数据传输速率提高10倍,那么成本将增加4倍。当前的分析显示100G成本仍然过高。但这一问题同时也是市场新进入者和新材料系统的一个机会。

图:全球数据中心流量增长趋势

Daryl Inniss表示,ICP正在推动新的内部DCI机会,这些互联网内容提供商正在改变通信市场动态。他们已经在设计和打造自有设备,并且直接购买收发器。

正如今年7月C114曾报道过的一篇Ovum报告“数据中心互联市场2014年增长16% 设备厂商需迎接新挑战”所指出的一样,ICP希望在任何可能的地方使用和部署机架式组件设备,并且已经在设计和打造自有服务器(他们已经在设计自有组件)、自有交换机,同时他们也在使用白牌交换机和服务器,而且也是首批引入SDN的。此外,ICP通过直接购买收发器来控制成本和供应,他们认为现有的收发器是过度设计的。

ICP正在推动SDN、开源系统和白牌组件厂商的发展。根据Ovum的预测,现在白牌厂商仅占据不到10%的以太网交换机市场份额,到2018年这一数字将增至约30%。

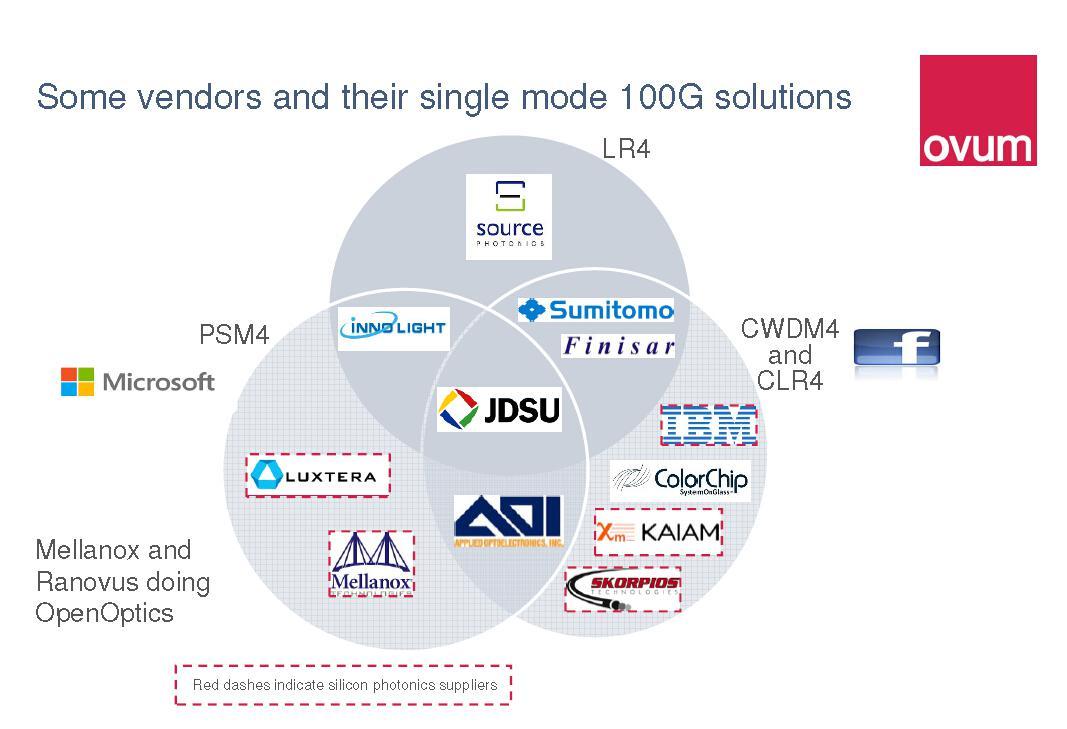

“100G光网是***的问题。”Daryl Inniss说,网络级数据中心更倾向于单模100G解决方案,因为相较于多模,光纤可以支持更长的距离、更高的带宽。IEEE的标准是10公里,但是这一链路长度要比所需求的要长,因此价格太高。多重多源规范协议已经被用于支持500米-2000米链路,包括PSM4、CWDM4、CLR4、LR4-lite和Open Optics等,但是仅有CWDM4和CLR4是可以互操作的,光网内部不具备互操作性将会导致一个碎片化的供应。Ovum认为,CWDM4极有可能成为长期的解决方案,将会是单模的高容量解决方案。

图:部分光网供应商及其单模100G解决方案

他举例称,Facebook要求每Gbps的成本在1美金,但目前每Gbps的价格却超过20美元。

同时,ICP也在推动新的Inter DCI机会(数据中心之间的连接)。软件从硬件分离出来:大型互联网内容提供商同样也是软件领域的专家,他们坚称自己相较设备厂商更擅于写软件。同时,设备厂商们正在为ICP们打造专用的数据中心互联设备。

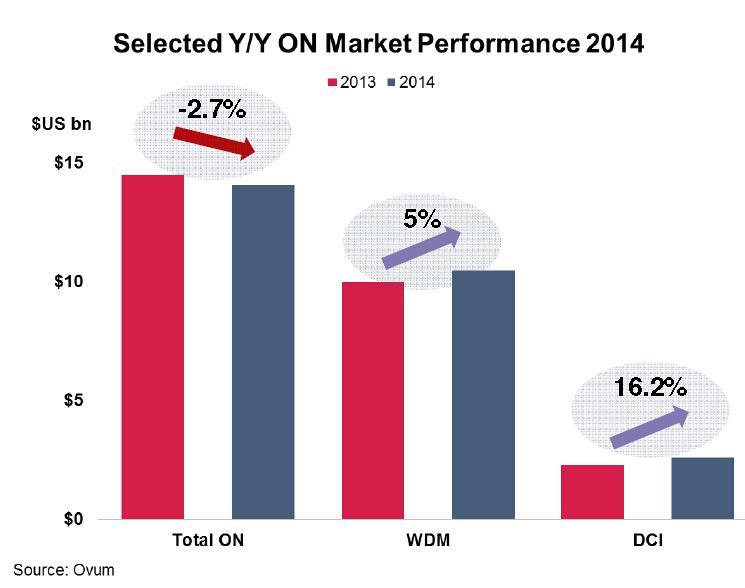

“DCI是个高增长细分领域,并且对于光网供应商提高收入和差异性来说是一个关键的机会。”Daryl Inniss表示。根据Ovum的数据,整体光网市场在2014年同比下滑了2.7%,但是WDM增长了5%,DCI则增长了16.2%。市场正在转向100G和超100G。Inter DCI设备需求就是在100G方面,这种转变在北美地区发展得最为迅速。

Daryl Inniss表示,硅光子学是内外部DCI问题最有可能的解决方案,但足够大的市场体量是硅光子实现低成本的下一个障碍。

图:2013年-2014年光网市场表现