日前,GSMA(GSM协会)旗下的研究机构GSMA移动智库(GSMAIntelligence)发布的有关中国手机产业和市场的报告在业内引起了关注。那么联系此份报告,再加上近期几家市场权威机构有关智能手机产业的报告统计及中国市场主流及新近厂商的举措,无疑会对当下及未来中国手机产业的发展有清醒的认识和了解。

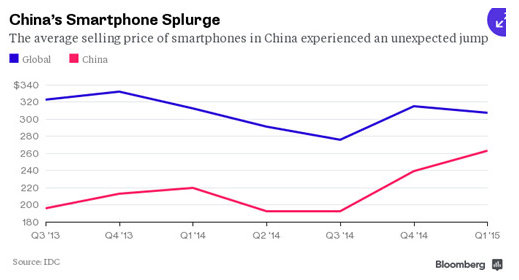

首先GSMA报告给业内印象最深的统计是:中国的智能手机平均价格为1100元人民币(175美元),其中国内厂商生产的智能手机的平均价格为935元人民币(150美元),几乎只有国际品牌1765元人民币(285美元)价格的一半。这里我们看到的是,中国手机市场均价要高于国内手机厂商的均价,而这个拉动用则主要依靠的是国际品牌,联想到之前相关苹果iPhone拉高中国智能手机市场价格40%左右的结论,我们很容易得出这个拉动的主角就是苹果。尽管如此,中国智能手机市场的均价依然低于全球智能手机185—200美元左右的均价。即便是在这样的情况下,今年***季度中国六大主流智能手机厂商的出货量在全球智能手机市场上的占比由去年同期的29%下跌至25%。在均价低于全球水平,且这个均价还是在以苹果iPhone为主的国际品牌的拉动下取得,但并未有效提升市场占比,可见中国手机产业在经历了去年所谓市场份额的“大跃进”的兴奋期之后(以性价比之名的低价),价格这一惟一的驱动因素被过早消耗了。这也是为何今年厂商又将竞争焦点聚集在千元,甚至千元以下的主要原因。

另外从新入厂商乐视公布手机成本价格且以成本价销售及奇酷399元智能手机的参与方式看,一方面作证了中国手机市场价格驱动的竞争方式,另一方面则预示着中国手机产业与全球智能手机产业相比,又过早进入到了一个兴奋期,而这个兴奋期是前个兴奋期过早进入的产物,毕竟之前“兴奋期”的价格驱动因素已经不能有效促进市场份额的维系和增长。当然这个兴奋期的代价就是更低的价格和更低的利润。

同样是GSMA的报告显示,中国厂商生产4G手机的比例高于国际竞争对手。在2015年***季度,中国厂商发布的新机型中有70%支持4G网络,而全球平均只有40%。国产4G手机与3G手机之间的平均差价为375元人民币(60美元),而到2016年,中国智能手机厂商不会再推出非4G的新手机。不知业内看到这个结论作何感想?虽然说4G是大势所趋,中国手机厂商走在了国际对手的前面,但从另一个角度看,由于4G手机的价格要高于3G手机,也就是说今天中国手机产业的均价也是过早消耗了4G这一卖点的情况下取得的,那么未来随着这一卖点的消失,中国手机厂商的这高出的60美元要拿什么来弥补呢?

针对上述事实,有业内人士认为,对于中国手机厂商而言,要想继续提升其市场份额,必须要赢得升级换代用户。因此,他们必须要强化其高端产品的吸引力,从而来吸引用户升级。但近日来自市场调研机构CLSA的数据统计,无疑是一瓢冷水。

CLSA的数据显示,用户抛弃Android从而使用iPhone的现象仍然在继续,在中国市场尤为明显。其中53%的iPhone用户表示他们此前是Android用户;32%的Android用户表示未来一年内购买的新手机将会是iPhone;54%的受访者表示未来一年内购买的新手机将会是iPhone。据了解,值得注意的是,CLSA的这个调查不仅来自于中国的1—2线城市,也包括了3—5线城市。即iPhone的影响力已然渗透到了之前本应因价格所限而选择国产高端手机的用户,而这意味着国内手机未来在高端市场的发展空间进一步缩小,惟有通过更具性价比的高端手机来参与竞争,进而导致中低端手机价格的进一步下压,即同样间接促进新的兴奋期的到来。

综上所述,我们认为,中国手机产业的发展是在相关国内厂商过早进入某个发展阶段兴奋期驱动下的增长,且每个阶段的兴奋期不断缩短,而这种缩短是这些兴奋期共有的可以调配的资源和因素(例如价格、技术等)被国内厂商过早使用下的被动缩短,但在独享的可以延缓兴奋期到来的创新、品牌溢价效应等方面,我们的厂商却乏善可陈。那么随着中国市场趋于饱和,还有多少个兴奋期允许我们的厂商可以提前进入和挥霍呢?