“云+”,不是技术能力的升级,而是思维能力的升级!

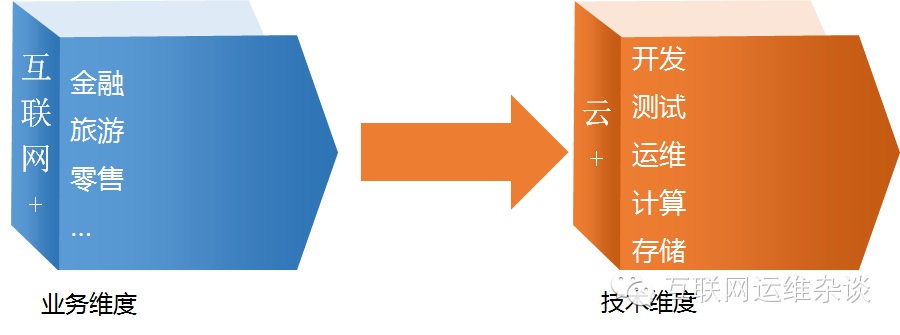

“互联网+”,是最近被谈及最多的一个词。简单来说,“互联网+”是要通过跨界和融合,借助它把传统产业与互联网结合创造新的商业价值,而“互联网+”根本上是借助了互联网云端的计算、数据等能力,持续推动产业创新和升级。

如果把“互联网+”放到一个业务维度上,那么赋予这个“互联网+”无缝适配能力的是底层的“云+”的技术服务能力。这种能力和云计算到底有什么区别?

说到云计算,有个事情让我印象特别深刻,有次和非IT朋友聊天,他问现在四处都在说云计算,什么是云计算?一时不知道如何作答,但我肯定知道,不能用IAAS/PAAS/SAAS来回答他。后来我故意查了Gartner的定义:cloud computing as a style of computing in which scalable and elastic IT-enabled capabilities are delivered as a service using Internet technologies.云计算是借助了Internet技术,从而把可扩展且弹性的计算能力当作“服务“交付。个人感觉这个定义还是不能和非IT领域的人说清楚。

2013年因为余额宝的推出,号称是互联网金融的元年,一时间金融领域硝烟四起,感觉互联网要颠覆金融,特别是马云说要“革银行的命”。于是接下来一段时间,大家都在讨论是互联网金融还是金融互联网。坚持金融互联网观点的人认为,金融还是没有脱离他的本质---金钱+交易,互联网只是改变了金融服务的需求与供给形式而已;而坚持互联网金融观点的人则认为互联网已经颠覆了金融的形态,让金融服务变得更加快捷可达,并且创造了一些新的金融产品(P2P、众筹、大数据征信)等等。今年李总理提出“互联网+”的经济新形态,转变了一种表达方式,带来的是思维的变化,一切简单自然。

回到我所在的技术领域,最近一年的游戏运维经历,给我思维模式带来了彻底的变化,从而对云的形态有了更清楚的认识,不再拘泥于IAAS/PAAS/SAAS三种模式,最终促成自己的“云+”化思考。

在游戏服务领域,当前游戏服务提供商把过去服务端的开源或云化能力转移到用户端,并且离用户越来越近,且***细分。我想说在一个充分竞争的市场,便能把“服务”做到***,***便是云端化存在,中国游戏市场就是如此。

在去年,大家开始讲重度手游的趋势,而我也注意到手游创业团队的初期规模都很小(未来很多创业团队都是如此),如果让他们一时间具备很多能力,似乎不可能,比如说游戏运营能力、推广能力等等。当时我从游戏平台服务商的角度,写了自己的一点思考和看法。我首先谈到了游戏服务开发商的技术服务需要,特别是对云端服务的需要,也总结了这些服务的特点:

***、技术的云端服务化趋势越来越明显。游戏虽然重度化的趋势越来越明显,但是我们依然看到手游团队非常小巧的团队。这就意味着他们只能聚焦游戏核心能力(研发、内容和策划)等等,其他的必须要借助云端的服务能力,降低这块的研发投入,从而确保能快速的应对外界的需求变化,做敏捷性调整。这些服务能力的交付许多时候都是以SDK的形式存在,能够轻量化和游戏APP整合。

第二、云端的服务免费化。我当时主要是从游戏视频和数据分析两块来分析的,我们都可以看到免费化的趋势,一则市场竞争激烈使然;二则,让云端服务厂商更需要聚焦自己如何能提供更好和差异化的服务内容,从而确保优势。

第三、注重服务的价值交付,而非单纯技术。云端服务提供商需要交付"服务"能力,不是在仅仅交付技术。Dataeye就是一个典型案例,他们团队有着丰富的游戏运营经验,他们能够把自己过去的游戏运营模型形成产品交付到用户手中,帮助用户能够快速的运营起业务,帮助用户的业务快速成长。这是从业务能力上帮到用户,是一种高阶的能力交付。

后面也进一步谈到作为游戏服务平台提供服务商,应该提供一种基于用户价值链的端到端服务能力,当时称之为1个平台+N种服务的能力。基于端到端的服务能力拆解,可以看到很多种服务:登陆类、支付类、统计分析类、短信类、云端测试类、云端安全类、IM类的、视频分享类的、游戏虚拟物品云端交付类的,并且这些服务都是以SDK的形式存在,几乎在每个细分方向,你都能找到云端的服务存在。游戏产业的服务在追求***和快速变化,我们知道对于每款游戏来说,需要接入不同平台商的SDK,于是又有人做了一个统一接入SDK,这样游戏只需要对接它就可以了,进一步降低了多平台接入成本。这就是让我有所触动的地方,可以把每块的能力垂直细分出来,然后云端交付出来,确保游戏厂商真的只需要关注自己的核心能力即可。

后来我说,对于一个平台级游戏服务商来说,需提供一种“云”+适配的服务能力,称之为“云+”能力。把用户的需求对应解决方案可以无缝的接入到平台中来,让平台服务的对象享受真正的一站式服务。当前我们也在考虑如何在业务平台中内嵌技术服务能力,突破原有平台服务对象(业务人员)的定位,提升平台技术运营能力,从而提高平台粘性。

对于平台来说如此,那对于传统IT服务提供商来说,“云+”的能力就更加必要。眼下都知道政府在积极主导和推动IT国产化和云计算技术,这给传统服务商带来的影响非常之大,过去模式难以为继。对于没有自己IT产品的系统集成商来说,需要借助当前趋势快速的转型,基于云产品代理模式来面对这次转型的挑战;而对于部分有自研产品的IT服务商来说,也需要看到该趋势,过去依靠一个产品在封闭的体系中可以维持生存,但未来则不一定。另外有一种力量也在不断颠覆传统的封闭模式而走向开放。有一个很小的产品很不错,ProcessON,它就把流程放到云端,可以共享,再加入社交元素,可以彻底颠覆Visio。当下Internet+移动化,让anyone在anytime和anywhere的获得anyservice都成为了可能(4A),这是一种能够打破边界的颠覆力量。

从一个通用的产品服务来说,老牌的ERP厂商早就识别到这一趋势,因此他们的SAAS模式存在已久,国外的SAP、PeopleSoft、国内的用友和金蝶都在走“云端服务”的模式。

***回到我熟知的技术领域,特别是运维服务,现在有很多云端服务存在的运维服务,传统些的类似于监控宝提供的监控服务、***的如应用性能管理(APM)提供的profiling服务。当然对于做内部运维平台建设的人来说,更需要在“云+”的模式下思考,让我们可以突破桎梏。我们做出的一个运维产品是解决了一个小组的需要、一个业务的需要、一个公司的需要还是一个通用场景的需要?覆盖的范围越广,云化的能力越强。至少从我个人的经验来看,运维的很多系统都是可以提供云端服务的,比如说LVS、DNS、应用部署系统直到面向业务的调度部署系统、甚至是技术运营数据分析系统等等,所有的系统***异化都是因为人的原因。举例来说,如果你能看到所有的发布本质都是文件+指令发布就不会觉得系统多么复杂,复杂的都是因为人把应用环境搞得混乱不已,缺乏统一的标准化规范和约束,最终让上层系统的形态各异。在后续我会具体讲【应用运维就应该这么干】篇章中,重点讲这个问题。

#p#

一个服务能力是否是“云+”的形式,个人觉得可以从如下维度判断:

***、是否可以满足不同的用户的需要(不是需求)。需求各异,需要可以相同,大家需要一个CRM管理系统帮忙管理客户关系;都需要一个监控系统帮忙监控IT系统。那么如何解决需求不同的问题?我的建议是平台提供API,供用户个性化定制。和当前IAAS平台的思路一致。

第二、在私有云和公有云是不是有一致的运行时环境。这是要求服务以SAAS形式的存在,混合云形态是未来,同样依附其上的业务混合云也是如此。

第三、是否可以满足3A的标准,是AnyOne Anytime Anywhere获取该服务的能力。背离3A标准,其实都是让“云+”的能力受损,移动化让Anytime、Anywhere成为了可能,未来在物连时代,消费服务的主体AnyOne的主体可能会还发生变化,也许是Anything(任何物)。

所以说真正的“云+”能力,就是把IT服务能力搬到平台云端,供用户按需使用;“云+”的服务能力也是一种“租赁”似服务;“云+”的服务能力实现的是和能力的对接,而非业务。最终会发现“云+”的能力能给我们带来很多好处。

***、“云+”,带来的是思维的变化。“云+”是一种平台插件化的思维,确保能够接入不能的云端服务。你可以把AppStore理解成一个平台,其中的APP就是各个不同的服务。

第二、“云+”,是会带来垂直领域的不断细分。没有一个平台能够实现所有的服务,这不符合规律。平台的开放性至关重要,任何平台不要让自己成为一个孤立的航空母舰,需要在它的侧身需要有巡洋舰、驱逐舰、护卫舰、潜艇等等,此时这个平台才能真正形成战斗力。

第三、“云+”,云加的是能力,而非业务。比如说计算能力、存储能力、客户关系管理能力、监控能力、数据分析能力等等,它包含了一个动词化的内在。

第四、“云+”,是可以更好作为和业务沟通的媒介。此时业务和技术用相同的方式向用户提供云端服务,直观的理解就是把服务能力搬到云端,让你忘了它在哪儿,可以让用户随时随地消费服务。

借助“云+”,让我们真正做一些思维改变,思维改变了,带来能力改变;此时情怀也就提升了,苦逼就离我们会越来越远了。