在过去的四年中,DCD情报机构调查表明,实际部署DCIM的企业远远少于正在考虑部署DCIM和企业。但现在看起来,情况有所改变。因为来自供应商的其他证据表明,DCIM领域面临着一个新的现实。

2010年以来,通过访问全球样本的调查,准备考虑部署DCIM的公司比例一直在30%~40%,而投资实施的比例仍低于20%,这种情况一持续到2013年到2014年之间。

表1 2011年至2015年部署DCIM的市场情况

部署DCIM

这里的样本指的是包括近3000名数据中心业主和运营商,24%的人有着全球或多国的工作背景和经历,另外47%的人横跨大陆多地工作或在市场上具有多个职位。在他们当中,有的曾经管理超过九百万平方米的数据中心空间(在这些样本中,有一批大型和全球数据中心托管商),虽然云计算和虚拟化的兴起意味着减少了物理机架的能力。尽管如此,这些作为全球数据中心市场的主要部分样本,在DCIM选择上具有很好的代表性。

这种部署意愿和部署之间的差距是不寻常的。对于大多数的数据中心技术和解决方案来说,相反通常是真实的,因为部署的最终水平通常比预期要高一些。不是每个人都能准确地预测关键技术的未来需求,例如冷却系统、电源保护和配电设备,而在IT投资中,有25%~40%的投资是事先没有预料到的。

其他的解决方案也有着相似的状况,而DCIM并不是像集装箱化和模块化的解决方案那样的传统技术。

全球部署和考虑的DCIM

奇怪的购买模式

为什么DCIM有这种奇怪的购买模式?复杂的决策和部署过程是一部分因素。从2011年开始,每年都有25%的公司进行部署,而其余的公司则继续原来的决策。

DCIM实际上意味着什么,这也有一定的灵活性。一些行业术语像可靠性类别和PUE(能源效率)会模糊原来的精确的定义,而是更趋向于一般的原则声明。

人们通过广大的市场了解到,DCIM涉及IT活动和IT所需的设施支持的监测。这两个关键领域的监测是确定无疑的,至少不是通过设备和解决方案供应商提供监控系统进行监测。

所有的证据都表明,企业投资于品牌的DCIM解决方案的比例是不一样,有的是30%,有的是20%。受访者描述,这取决于他们的数据中心的方法,而不是特定的产品的信息。

对于这种情况,有人怀疑市场方面未能表现出更精确的回报投资信息,并且缺乏适应性。

与此同时,大数据的一些问题可能会导致一些错误,也引起了创建自己的内部大数据源的担忧。定位和管理内部也可能使早期DCIM显得过时,这使早期DCIM显得过时。

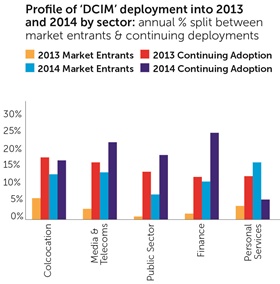

DCIM部署的部门

变异的部门

首先分析的是投资者的比例(这里是公司而不是美元),***进入这一市场的公司已从3.9%上升到10.6%。明显增加的是零售、旅游、酒店、媒体、电信和托管等提供个人服务的公司。

这些部门表示增加的另一个因素是,表明DCIM已迁移动到共享设施中,这样做可以在一些重要的行业把握趋势。分析还表明,更小和更本地化的最终用户也已投资部署。

在DCIM方面增加投资仍是旨在降低运营支出(OPEX),以管理或减少能源消耗。

服务中断这方面可能很多。***的变化是,数据中心的世界正在转向融合设施和更具战略性的方式。正是这种变化创造了将实时数据进行转换的信息系统的需求。

因此,DCIM部署的关键不在于数据中心内部,而是在其周围。DCIM系统因其过度的承诺得到了一些负面评论。奇怪的是,数据中心堆栈的所有层也具备这个特点。

DCIM如今开始得到一些真正的需求。DCIM的春天似乎来临了。