全球消费者和企业无线局域网(WLAN)市场在2015年第一季度比去年同期增长了0.6%。根据IDC公布的全球季度WLAN跟踪报告中的初步结果显示,同之前几个季度相比,企业市场增长明显放缓,和去年同期相比仅仅增长了3.0%。

经过了几个季度的快速增长,企业WLAN市场增长速度下降到多年来的最低水平,这是由于受到两个因素的影响:美国的教育收入可能会因为给K12公立学校的E级资金问题而延缓,另一个因素是公共部门和亚太地区在今年第一季度的疲软态势。

802.11ac标准仍然朝着成为主流WLAN的方向前进。在七个季度中,从产品可用性来看,802.11ac标准已经在非独立访问节点出货量方面占据了超过40%的份额,在非独立访问节点收入方面占据了55%的份额,这个速度比我们在几年前看到的从802.11a/b/g转向802.11n的速度要快得多。随着第二波802.11ac产品在2015年下半年进入市场,IDC预计到2016年,802.11ac无论从出货量还是从收入上来看都将在全球范围内成为主流标准。企业WLAN需求的增长仍然是这种转变的推动力。

消费者WLAN市场在2015年第一季度和去年同期相比下降了2.0%,扭转了之前几个季度同比上涨的趋势。从旧的802.11n标准转向更新、更快的802.11ac标准的过渡一直在推动着这个板块。全球消费者802.11ac WLAN收入同比增长了143.0%,但是环比只增长了2.1%,这无法抵消消费类802.11n收入下降(同比下降21.7%,环比下降14.9%)带来的颓势。

IDC 的Network Infrastructure研究分析师Nolan Greene表示,“从教育、医疗到大型企业,对无线网络访问的倾向将继续保持下去,特别是当第二波能够让更多应用程序进入无线世界的802.11ac产品出现之后更是如此。” Nolan Greene表示,“虽然季节性的因素和未来E级资金的因素让2015年第一季度的增长势头放缓,我们还是认为802.11ac的发展势头将在接下来的几个季度里再现辉煌。”

从地理角度看,拉丁美洲的企业WLAN市场再次表现出超乎平均的市场增长率,在2015年第一季度同比增长幅度惊人,达到了33.7%。欧洲、中东和非洲(EMEA)地区连续第四个季度增长稳健,同比增长11.5%。加拿大的市场增长速度也再一次超过全球市场增长的速度,同比增长7.4%。亚太地区企业WLAN市场增长温和,同比增长1.9%。美国市场受到教育市场中K12板块由于等待15年第二季度的E级别资金而延迟采购WLAN的影响显著,和2014年第一季度相比下降了5.4%。

Worldwide Networking Trackers 的研究经理Petr Jirovský表示,“很多地区由于802.11ac的普及在第一季度出现了健康的增长态势,全球的机构越来越多地依赖于企业WLAN。”他表示,“然而,由于美国市场受到项目推迟的影响而呈现颓势以及季节性疲软的出现,都对全球增长率造成了很大的影响。”

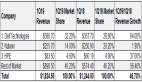

主要企业WLAN供应商最新表现

思科在2015年第一季度的全球企业WLAN收入再一次和市场整体水平相当,同比增长2.4%,但是环比下降了16.0%。思科在全球市场中所占的份额在2015年第一季度里略有下降,从过去两个季度以及2014年第一个季度的超过48%的市场份额下降到了本季度的47.8%。IDC相信Meraki云管理WLAN产品对于思科来说仍然是主要的增长动力之一。

Aruba(不包括其OEM业务)在2015年疲弱的第一季度里是一大亮点,同比大涨20.1%,环比增长0.8%。Aruba的市场份额从2014年第四季度的11.8%跃升到2015年第一季度的14.0%,而在2014年第一季度的时候,该公司的市场份额才不过是12.0%。

Ruckus在2015年第一季度的表现好于整体市场情况,同比增长了7.2%,但是环比下降了5.0%。Ruckus目前在整个市场中占据了6.9%的市场份额,比2014年第一季度6.6%的市场份额略有提升。

HP Networking在2015财年第一季度和去年同期相比下降了15.5%,环比下降了28.2%。围绕着HP WLAN客户的不确定性让Aruba拓展市场份额可能是造成这种下降的原因。HP的市场份额从2014年第一季度的4.4%下降到2015年第一季度的3.6%。