据相关行业统计,中国的线缆制造企业数目已经超过了3000家。中国生产的线缆被广泛用于任何电力传输与通信传输的设备上,包括家电,汽车,房屋,工程,商业大楼等等。甚至无线的手机通信也用到大量的光缆,用来连接基站天线(发射塔)与终端设备之间的信号传输。中国的线缆行业产值在2013年达到了567亿美金(3550亿人民币),但是线缆制造企业数量众多,竞争非常激烈。

线缆的下游行业众多,而不同的线缆类型和目标客户差别很大, 因此这篇文章仅选取具有代表性的中国生产的线缆来分析:用于高速通信数据网络传输的光缆。这种线缆的生产需要非常复杂和昂贵的制造设备。

对于光缆来说,玻璃光纤的生产技术是关键。这种线缆面临着同一个问题:产能过剩。中国线缆企业投资建设了大量的产能,但是需求却跟不上产能的大幅扩张。因此未来几年光缆企业面临的问题是他们如何应对激烈的竞争和如何有效扩大出口份额。

中国光纤生产的发展

据估计,中国的光缆制造商数目已经超过100家,但是其中大多数还不具备拉制光纤的能力,也就是说大多数光缆生产厂家还需要外购光纤。而光缆的生产成本中的主要部分就是光纤的成本。当然光缆的其他成本还包括用来做塑料保护套管,防水层,塑料外皮,和承重的导体比如钢丝等。 因为光纤占了光缆主要的成本,所以很多大的厂家有自己的光纤拉制设备,并且对外销售光纤。

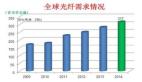

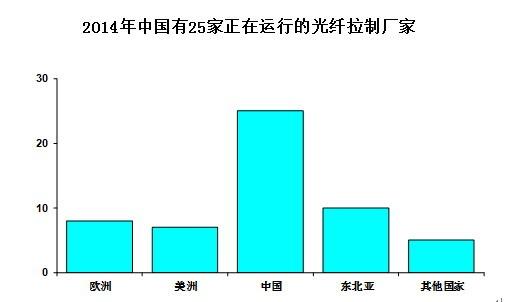

2014年,全球有56家能拉制光纤的工厂, 而其中25家实在中国。而在2009年,当时全球有44家能生产光纤的工厂,只有13家在中国。所以在过去5年,中国建立了12家新的光纤生产工厂,同时 其他国家没有再建设新的光纤产能。 这些数字体现了中国在扩张产能上的巨大投资,但是更重要的是这些光纤生产工厂的规模,其中好几家的规模都达到了世界前列。2014年中国的光纤拉制产能达 到了2.44亿芯公里,占了全球4.68亿芯公里的52%。 2014年全球光纤的需求是3.16亿芯公里。所以如果中国的产能满负荷运转,就能供应全球需求的77%。而实际上2014年中国的光纤产量是1.73亿 芯公里,占了全球的55%。尽管中国还没有完全开满所有的生产线,但是中国已经是全球***的光纤出口国家。

中国的光缆出口在2014年达到了2000万芯公里,而在国内销售的光缆达到了1.53亿芯公里。强劲的出口说明了中国的产品在一些重点出口市场包括东 南亚和非洲非常有竞争力。关于未来市场发展的一个问题就是中国能不能进一步提高光纤产能利用率,加大在出口市场的份额。

结论

中国的线缆生产商投资建设了包括光纤拉制产能和CV连续硫化生产线在内大量产能。对于光纤来说,因为国内市场需求巨大,这些产能在一定程度上能够有效运转。

在未来的几年,中国仍将能保持强劲的线缆需求,但是高速增长的时期已经过去。线缆生产商应该把重点从扩张产能转移到如果提高产能利用率去收回投资成本。 其中一个比较重要的方面就是增加出口量。在过去的2-3年,几家大的线缆厂家已经成功增加了在东南亚,非洲和拉丁美洲的市场份额,同时他们也在计划未来进 一步增加出口份额。