据国际数据公司(IDC)全球季度安全设备跟踪报告的资料显示,工厂收入和单位出货量在2014年第4季度(14Q4)里均持续增长。世界各地供应商的收入在第4季度同比增长8.6%达到约26亿美元,连续21个季度的收入有增长。收入增长达16.7%,出货量同比增长则为收入增长的近两倍,达635933件,14Q4的出货量连续第4个季度增长。在整个2014年里,收入和出货量分别增长了8.4%和8.3%,分别达94亿美元和210万件。

区域亮点

美国境内的安全设备收入在14Q4里超过10亿美元,同比增长13.5%,增幅排第3,仅次于拉丁美洲和亚洲/太平洋地区(不包括日本)。在14Q4里,美国在这方面的收入占全球总收入的39.4%,份额同比上涨1.7个百分点,但环比下跌2.0个百分点。

拉丁美洲在14Q4录得最强劲的同比收入增长,达21.5%,而出货量则增长了16.4%。该地区继续 表现出强劲的增长潜力,地区收入只占全球总收入份额的4.7%,增长半个百分点,地区的出货量占全球总出货量的份额同比增长5.6%。

在14Q4里,亚洲/太平洋地区(不包括日本)占全球总收入和全球总出货量的份额分别为23.4%和22.7%,同比和环比均显著上升,原因是华为在中国境内的表现强劲。该地区在第四季度的出货量超过10万件,出货量增长几乎为收入增长的一倍,同比增长达32.1%。

欧洲、中东和非洲地区第4季度结束时全球总收入份额占有率为26.9%,同比下降2.3个百分点,环比下降1.0个百分点。出货量件数同比增长了9.8%,主要是由受到中欧及东欧、中东和非洲的新兴市场需求的推动。

日本和加拿大在14Q4里加在起来占全球总收入的6.2%。这两个市场的收入分别同比下跌20.4%和0.4%。

“2014年出现严重的数据泄露,导致政府机构和公司认识到网络威胁无界限,认识到他们是多么容易受到影响,”IDC全球跟踪报告团队的高级研究分析师Ebenezer Obeng-Nyarkoh表示。“尽管如此,许多公司还是没有采取足够的措施来保护他们的系统,这可能会危及他们的安全,危及到敏感数据和信息。”

供应商亮点

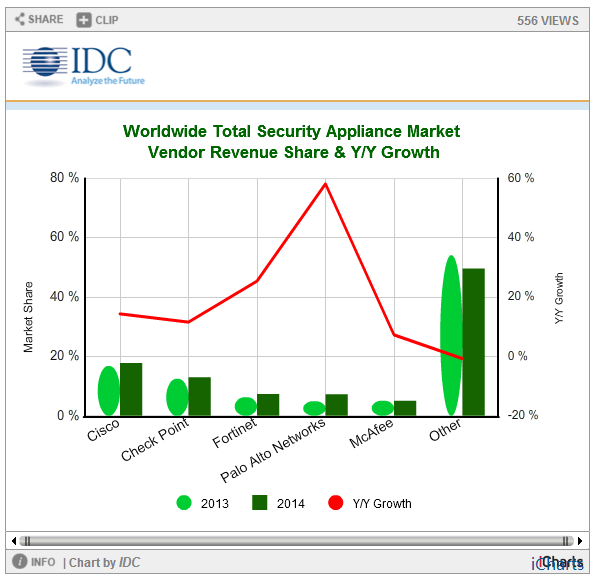

思科在14Q4里继续在整体安全设备市场领先,占全球收入份额的16.6%。在该季度里思科首次自2013年第4季度以来未能实现两位数的同比增长。

Check Point保住安全设备供应商第2位的位置,在该季度的收入份额占有率为13.2%,同比增长1.2%。Check Point的收入同比增长14.4% ,并在第4季度里录得不俗的出货量增长,达25.6%。

Fortinet公司回归老三的位置,收入同比增长27.4%,占全球收入份额7.7%。就出货量而言,Fortinet是最大的安防设备供应商,在14Q4里占总出货量的份额18.8%,旗下的统一威胁管理解决方案起了作用。

Palo Alto自2013年下半年进入前5名以来,收入增长在这一年里经历了最快的同比增长,持续超越整体市场。帕洛阿尔托网络在第4季度结束时的收入同比增长达53.3%,全球收入份额的占有率达7.6%。

在该季度里排名前5的厂商里,Blue Coat和迈克菲同占第5位,各占全球收入份额的4.3%。两家厂商的全球收入份额占有率同比环比均出现下滑。

前五大厂商在2014年第4季度的全球安全设备收入(收入栏单位:百万美元)

资料来源:IDC全球季度安全设备跟踪报告(2015年3月12日)

全球总额安全设备市场供应商收入份额同比增长——绿椭圆:2013;深绿方形:2014;红色:同比增长。

功能性市场各项数据

传统的虚拟专用网络(VPN)解决方案的推出和维护仍然昂贵,因而导致了份额的下跌,收入同比下降10.2%,出货量件数跌10.0%。而统一威胁管理(UTM)解决方案则录得两位数的增长,2013年的第2季度和14Q4延续了这种趋势,UTM细分市场录得18.0%的同比收入增长,出货量增长了14.2%。入侵检测与防护(IDP)细分市场在第4季度结束时占收入份额的16.7%,同比增长9.2%,为增长第二快的细分市场。其他包括内容安全和防火墙在内的解决方案在本季度合在一起占收入份额的35.0%,同比增长0.3%。