互联网为国人的出行问题操碎了心。

2014年,“滴滴”和“快的”分别认了腾讯和阿里做了干爹,结束了那场自2013国内打车软件鼻祖——“摇摇招车”之后出现的纷争的局面。

2015年初“滴滴”和“快的”宣布合并,国内打车市场版图已定。

在“滴滴”和“快的”烧钱的同时,租车和专车悄然进入人们的视野。

然而两会时,交通运输部部长杨传堂的一句:”私家车不能当专车,拼车是应当鼓励的。”让专车市场胎死腹中。

拼车市场即将成为下一个战场,而相比于上次”打的“之战的秋风扫落叶,笔者相信这必将是一场旷日持久战……

资本战争

(除了比较火的Uber、AA拼车、爱拼车、微微拼车之外的拼车APP)

“春秋”是中国历史的重要阶段,诸侯群雄纷争,齐桓公、晋文公、宋襄公、秦穆公、楚庄王相继称霸。

O2O拼车这一垂直细分领域得到资本热捧,仅从公开信息了解到, 2014年拿到融资的拼车类O2O App就超过20家,融资金额超过2亿美元。其中51用车获得雷军、创新工场、红杉资本的投资,天天用车获得创新工场、红杉资本的投资,嘀嗒拼车获得 IDG融资,微微拼车先后获得三轮融资……

虽然滴滴也进军拼车市场,但是相比于上次的资本碾压这次的对手显得更势均力敌。

拼车的市场硝烟的味道已经弥漫在空气之中,此次“拼车大战”参与厂商之多,投入资本之大,用“春秋”来喻绝不为过。

拨开迷雾

虽然专车和拼车的应用场景不尽相同,但可以想象,当专车形成规模,出现类似于打车市场两家独大的局面,对打车市场的蚕食也是显而易见的,拼车和打车其实并非完全分离。

或许正是如此,已经错过打车市场的资本热钱,并不会放过这次机会。

也正因如此专车市场才会如此纷乱杂扰,不得安静。

(上面那段再仔细琢磨下,既然用春秋来比喻,但是并没有将该市场的矛盾点写明,可以再加些矛盾冲突在内)

这么多资本的流入,看中的并非是单单的拼车市场。无论是拼车还是打车,都要面临支付的问题。那么从线上环节的用户获取、身份确定、订单、服务交付协同、客服、运营、市场等到线下的支付等环节,如此一来,一个典型的O2O就实现了。

从2014年“滴滴“”快的”疯狂烧钱到春节的微信支付宝红包直到现在的拼车大战,无一不是为了O2O。O2O有多火,我就不加以赘述了。

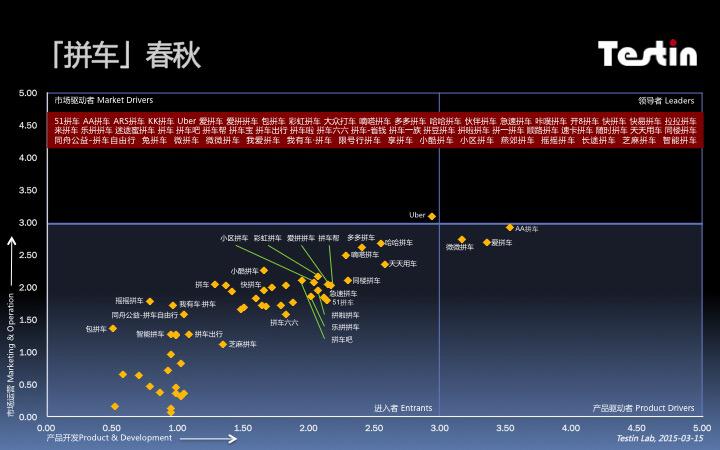

那么如此多的拼车APP,哪一家已经在当前市场占到了一定优势?

按照Testin的AppBase竞争力象限对50多个市场可见的「拼车」分析,没有任何App能够进入***象限,如果将Uber有可能引入国内的 Uberpool算作拼车类的话,Uber只能算是市场驱动者,AA拼车等3个App居于产品驱动者象限,其余的「拼车」App都聚集在进入者象限。

完善功能才能留住用户

App开发者,特别是O2O创业者在资本的支援下,往往在线上推广、广告,地推活动,甚至刷榜不惜工本,但获取的用户必须通过产品的体验才能有效地转 化、留存,一旦产品出现问题或负面评价,不是希望办法积极地改善产品、提升体验,而是想方设法删帖、删差评,按下葫芦起了瓢,如果产品开发重视不足,即使 花再多的钱、雇再多的水军,也不可能完全掌控用户,只要你的App不是天下唯一的垄断资源,就一定有其他的类似功能、服务的App出现,用户就毫不犹豫地会涌去。

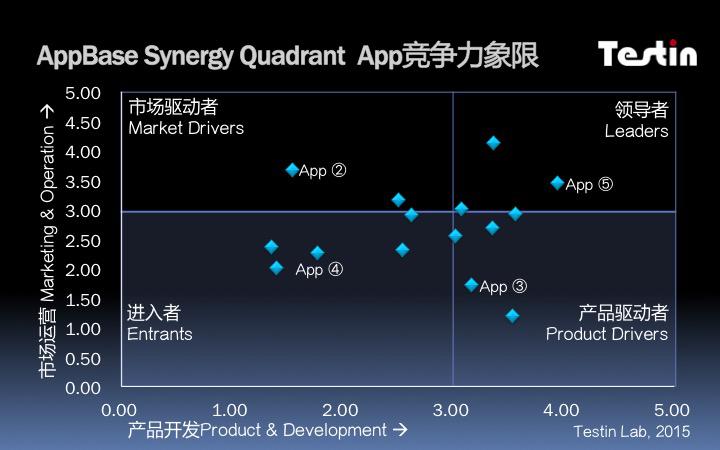

如图,将移动App产品、开发等专业技术投入所产生的效果作为x轴,将市场、运营等投入所产生的效果作为y轴,组成一个二维象限,坐标轴上分别按照5 分制进行刻度划分,以60%的3分作为中线,划分为不不平衡“田”字形,x轴、y轴的刻度以数字大小概括在同一时间和条件下各个App之间在各个维度综合竞争力效果。

市场运营Marketing & Operation维度主要通过下载、安装、活跃三个反映用户运营效果的数据,社交网络、媒体,特别是移动媒体的影响力反映市场方面效果,App的iOS在AppStore和国内的主要第三方商店、渠道,Android版本 在国内主流的50多家商店和下载渠道的覆盖效果,以及AppStore,GooglePlay,Amazon Store和其他第三方全球化商店的版本同步发布情况所反映的全球性效果。

产品开发Product & Development维度主要通过App功能的实现,用户使用的体 验,App在Top终端上的兼容性和性能综合质量,App发布后用户实际使用过程中的性能和稳定性,用户在下载商店和移动社交媒体的评价,是否定期迭代更 新和发布新版本,在App开发上的持续性,综合反映App开发者的产品开发上的综合实力。

***Leaders:市场运营和产品开发都取得60%相对优势效果的App被归结为***Leaders,例如 图中[App ①]。***要保持竞争优势,同时要密切关注同样居于***象限的竞争对手(例如图中App⑤),时刻应对挑战,另一方面,市场驱动者和产品驱动者一旦在 不足的方面发力,也会对***象限的App形成威胁。

市场驱动者Market Drivers:市场运营效果呈现60%优势而产品开发不足60%的App被归结为市场驱动者Market Drivers,例如图中[App ②]。市场驱动者已经具备了***象限的市场运营优势,但能否持续,关键要看产品开发是否能有效提升。

产品驱动者Product Drivers:市场运营效果不足60%而产品开发呈现60%优势的App被归结为产品驱动者Product Drivers,例如图中[App ③]。产品驱动者相对而言更为专注于产品和开发,关注用户体验,只要资金与团队能够配合,加大市场运营投入,就有机会进入***象限。

进入者Entrants:市场运营及产品开发均不足60%的App被归结为进入者Entrants,例如图中[App ④]。进入者在市场运营和产品开发方面都不具备优势,但如果在细分领域垂直形成差异化,实现单点突破,颠覆现有市场的格局将会有很大的机会,而这更是风险投资人和VC更为关注的。

通过AppBase Synergy Factors 竞争力系数调整发展策略

Uber?

国内的拼车APP已经如出一辙,用户体验大同小异,可是Uber已经快在争议声中进入市场,可以看到如果将Uber引入国内,其甚至可以成为拼车行业的市场驱动者。这对于国内的拼车公司来说无疑是当头一棒。

实际上,国外互联网公司并非没有来到中国的先例,比如谷歌、亚马逊,但这些国外互联网巨头在中国谋求发展的结果却不尽如人意。

换个角度看,如果将国外严苛的拼车、租车制度引入国内,未尝不是一件好事,将拼车行业进一步规范化,无论对哪一方都有好处的。