最近微博发布了基于微博APP的安装、激活、活跃度等参数的智能手机报告,亿级月活的大规模样本报告秒杀IDC等研究机构报告,数据很全面细致,从整体报告数据来看,苹果和小米的表现最抢眼,小米应用商店成为安卓手机厂商自建应用商店***渠道,厂商应用商店和第三方应用商店在微博的安装激活量上平分秋色,各手机厂商开始注重整个生态的建设。。

整个报告数据来自于从Q4微博数据中随机抽样选取活跃设备1亿台(每月) ,选取安装激活的新设备Top100机型按市场价的分布;换机行为界定,监测用户在连续多个月的手机设备使用频次,当原手机设备使用频次低于***阈值,新手机设备使用频次高于一定阈值,即识别为一次换机行为;移动应用商店排名方面,通过移动应用商店微博安装激活的新设备,按照微博安装激活途径份额排名,移动应用商店Q4累计安装激活设备达1800万。

微博用户偏中高端,千元机用户比例不高

报告显示微博用户的智能手机大多数是中高端产品,苹果、三星、小米成为月度活跃设备量前三,三家合计占据2/3,华为、OPPO、vivo合计占据20%左右,联想、酷派、HTC、魅族等合计10%左右。从新增设备***00数据来看,1200元以下的千元机只占据26.2%,3000元以上手机机型个数少但增量大,iPhone6等带动较大。

这个数据意味着中国的社会中坚力量比较密集于微博,微博的产品形态是公共开放的,意味着国内社会中坚力量对公共事务的参与热情比较高;有月活千元机比例反而比较低,这可能是大多数人没想到的,因为过去一两年里小米推出千元机红米、华为荣耀也推出畅玩系列、魅族也刚刚推出了魅蓝系列。微博新增设备千元机比例低,说明千元机用户的移动互联网使用习惯是区别于中高端用户的,千元机对于移动互联网企业的价值、消费模式、贡献率也需要大家去重新反思。

当移动互联网进入到相对稳定发展期的时候,用户精准度和用户质量将会成为移动营销的核心,移动互联网的商业模式也将会是根据用户智能手机数据分析而发生细分变化,面向中高端用户的产品该是什么样子,面向低端用户的产品该是什么样子,如何从这些用户那里获取价值,这些都是移动商业模式创新的核心。

小米数据表现抢眼,国产手机品牌强势崛起

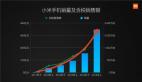

在微博这份智能手机报告中,新增设备的品牌排名中,小米排在苹果之后居第二位,小米占新增设备的9.9%,超过三星的8.7%,华为第四占8.0%,新增设备排名前十中只有苹果和三星两个国外品牌,HTC是台湾品牌,剩下的七个席位都被大陆国产手机品牌占据。其中,新增设备国产手机排名前三分别是小米、华为、联想,占比分别是9.9%、8.0%、7.4%,华为手机在国内市场的增长也非常不错,这三强基本上将是未来几年中国手机品牌走向全球的三驾马车。

手机换机品牌留存率方面,苹果、小米、vivo为前三,小米用户的忠诚度很高,超过三星和其他国产品牌,这是所有手机厂商该重视的一个数据,这个数据是手机硬件、产品设计、软件体验等综合体验的一个反馈。vivo也是一个亮点,也说明国产手机二线品牌的品质优秀,三星的换机留存率低于小米、vivo、华为,这对三星来说是很可怕的数据,三星手机在2015年中国市场的地位可能出现下滑。

换机数据看到苹果用户忠诚度很可怕,换机流向数据价值巨大,各大厂商可以找到自己的位置和方向,苹果用户换机流向前四是苹果、三星、小米、华为(联想未进前十,需要反思),安卓用户换机流向前四是苹果、小米、三星、华为。从这个数据来看,小米在国内市场的地位非常强势,换机流向数据是手机品质和体验的用户投票,小米和华为的表现让我们看到了2015年国产手机品牌将会更加强势崛起,中国国产品牌的全球市场表现也很可期。

手机生态圈:小米、vivo自建渠道***,百度系抢占第三方渠道榜首

微博报告里有应用分发渠道方面的数据报告,应用商店作为手机生态的重要平台,强大的应用商店意味着手机厂商在移动互联网生态的生态链地位和位置,应用商店的活跃度也将决定应用分发和激活的效率和质量。从微博报告数据显示,小米、OPPO、魅族、vivo等自有应用商店成为其用户获取微博应用的主要渠道,这四家厂商的手机预装+自有应用商店加起来占80%,意味着他们成为自己品牌手机生态圈的主导者。

自有应用商店的强大和活跃会带动手机品牌厂商成为移动互联网应用分发、移动支付、手游等产业的重要支点和入口,小米自建渠道***大,意味着小米在移动互联网生态方面牢牢抓住了主动权,最近一段时间小米正式推出了小米钱包,将自己的生态引导向深度生态。这方面,华为、联想在努力提升阶段,还需要很大的努力和变革,杨元庆在深圳IT***峰会说联想今后会加强软硬件服务的一体会,三星自有应用商店分发占比极低,加上三星手机正在往tizen系统迁移,三星自有应用商店短期内都不会强大起来,小米依旧是大家学习的榜样。

在各大应用商店里,微博安装激活率份额排名数据显示,前四为小米应用商店、360手机助手、百度手机助手、OPPO软件商店,小米再次抢眼球,激活率份额说明了应用商店的用户活跃度,也间接说明了各大应用商店在应用分发市场中的地位和价值,OPPO进入前四出乎我的意料,说明这家厂商低调冷艳有味道。

第三方应用商店方面,百度系的百度手机助手、91助手、安卓市场都进入了前十,百度系加起来占据17.1%,尽管如此,这三家之和仅比小米应用商店的16.8%高0.3个百分点;360手机助手是份额***的单独第三方应用商店,占据13.3%,豌豆荚排在第六,需要继续努力一下。大神手机的祝芳浩曾透露过,360入资后大神手机应用商店会变成360的应用商店,虽然大神手机市场份额还不是太高,但在360入资后,可能有大发展,360投资手机厂商也有很大因素是布局自己的360手机助手和安全软件。

手机厂商的危与机,应该做点什么

微博报告来自Q4的亿级用户样本,说明了这个报告的权威性和准确性,手机厂商应该对自己的市场情况心知肚明,但是,手机换机流向、自有应用商店状况等深度数据确是过去所忽视的,所以,手机厂商看到这样的报告真的应该做点什么了。一方面,微博这样的大平台的报告是严肃报告,有很大影响力,会一定意义上影响消费者决策;另一方面,手机厂商需要看到与竞争对手的差距到底在哪里,抓住问题的核心。

华为、联想、小米三家厂商在不同数据调研公司的报告里,分别登上了全球手机出货量前三的宝座,微博报告的数据准确性和数据样本量很大,决定了比外部调研公司数据更准确靠谱,华为、联想需要在自己应用商店方面多下一点功夫了,在应用的丰富度方面、应用商店品牌的推广方面、开发者提交应用的便利度等诸多细节问题都需要学习小米,小米在移动互联网生态圈的布局方面要远远领先于华为和联想。

手机的硬件、软件、服务的体验一致化是大势所趋,未来不能只靠硬件赚钱,当然,在残酷竞争下,硬件也赚不了太多钱,移动支付、手游、O2O、理财金融等维度都会成为手机厂商走向生态竞争的重要领域,而应用商店、云服务等是手机厂商培养用户习惯和确保用户留存率的关键部分。

每一家有想法的手机厂商都应该有一位***生态官,把体验一致化和生态系统当作核心战略来做,当然,可以聘请外部高手和专家来做智囊团,但是,不可忽视的是,当智能手机处理器、内存、外观等能力和水平都已经达到一定级别之后,拼生态将会是战争的主要战场了。