根据IDC全球WLAN季度报告的初步结果显示,包括整个消费级和企业级在内的全球无线局域网(WLAN)市场在2014年第一季度同比增长了9.2%。企业级细分市场继续保持稳定的增长速度,较去年同期增长7.7%。而环比前几个季度,企业级WLAN市场增幅则一直呈现稳步下降态势,但该市场仍旧是增幅较高的网络细分市场。

从802.11n标准向更新更快的802.11ac标准的过渡正在加速,超出了该企业细分市场的预期。在投入产品化的仅仅4个季度之后,802.11ac标准已经占有19%的独立访问点出货量,30%的独立访问点收入,明显要比多年前从802.11a/b/g向802.11n过渡的普及速度更快。这个趋势背后的主要原因是大多数厂商采用的802.11ac访问点的定价与802.11n产品非常接近甚至持平,以及802.11ac产品在高密度环境中自身固有的优点。

在2014年第二季度,消费级WLAN市场表现非常不错,同比增长10.9%。消费级WLAN市场的增长得益于从802.11n旧标准向更新更快802.11ac标准的持续过渡,以及新兴市场持续稳健发展,尤其是在亚太区,作为全球第二大消费级WLAN市场(仅次于美国),中国在收入和出货量方面分别增长了36.9%和81.3%。

IDC网络基础设施副总裁Rbit Mehra表示:“不同垂直领域WLAN的持续增长以及不同的用户实例说明了WLAN对如今企业的重要性,因为它支持大量业务关键的移动应用。虽然增长是稳定的,但企业围绕着移动和云应用的要求,以及物联网的兴起,都在推动着网络升级以及绿色化部署。加上802.11ac标准的快速发展,这些将在中短期内保持WLAN市场的增长。”

从地区角度看,2014年第二季度拉丁美洲企业级WLAN市场的表现尤为出色,同比增长35.4%。在该季度表现最突出的是巴西(同比增长61.5%)和阿根廷(同比增长51.3%)。欧洲、中东和非洲(EMEA)地区紧随其后,同比稳定增长20.7%,这个市场的各个区域表现比较平均,包括西欧大的经济体表现不错。在该地区同比增长最为突出的包括法国(2014年第二季度为33.4%)、英国(24.9%)、西班牙(22.9%)以及意大利(12.1%)。亚太企业级WLAN市场增长较为平平,幅度为10.5%,因为韩国(同比降低15.8%)和印度尼西亚(同比降低29.3%)表现疲软。其他亚太国家在2014年第二季度的表现仍然不错,中国增长13.6%,日本增长16.2%,澳大利亚增长12.5%。另一方面,北美在2014年第二季度同比减少1.2%。

IDC全球网络追踪报告研究经理Petr Jirovský表示:“尽管一些实力较强的传统厂商和地区在2014年第二季度增幅平平,但全球企业级WLAN市场仍然表现突出,因为技术创新以及不断增长的网络需求,推动了在网络基础设施方面的投资。”

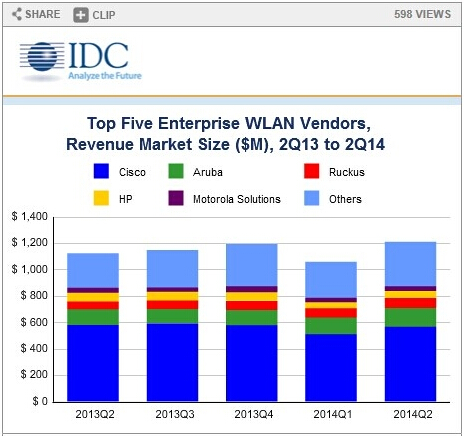

关键企业级WLAN厂商更新

- 2014年第二季度思科的企业级WLAN收入表现差于整体市场,同比下滑2.3,但是在季度性因素影响表现疲软之后实现了环比11.2%的增长。思科的表现受到了北美和亚太市场垂直领域服务提供商相对疲软的影响。思科在2014年第二季度的全球市场份额为46.8%,低于2014年第一季度的48.1%和2013年第二季度的51.6%。

- Aruba(不包括其OEM业务)在2014年第二季度表现抢眼,同比增长19.1%,环比增长12.5%,借助其产品组合的优势,包括802.11ac和Aruba Instant产品线。Aruba在企业级WLAN的市场份额增长到11.8%,高于2013年第二季度的10.6%。

- Ruckus的表现也明显超出整个企业级WLAN市场,在2014年第二季度同比和环比分别增长了27.7%和7.4%。Ruckus现在在整个市场中所占份额为6.2%,高于2013年第二季度的5.3%。

- 惠普在2014年第二季度的收入表现差于整体市场,同比减少17.5%,环比增长15.4%。惠普的市场份额跌至4.5%,低于2013年第二季度的5.8%。