目前,欧洲国家在移动和固定超高速宽带领域的发展落后于美国和亚洲部分国家。

一、移动超高速宽带领域情况

2013年,4G网络迅速发展,LTE网络的部署和应用日益兴起。全球4G用户增加两倍。其中,美国、日本和韩国的4G用户分别达到1.04亿、3200万和2800万,处于世界前列。美国4G用户占移动用户总量的31%,韩国这一比例高达52%,日本占23%。根据市场调研公司IDATE的报告,预计到2017年底,全球4G用户将达13亿。

二、固定超高速宽带发展情况

与LTE是移动超高速宽带***技术的情况不同,固定超高速宽带不局限于一个技术。一般速率高于30Mbit/s技术的被视为固定超高速宽带,符合此条件的技术主要有三个:VDSL、FTTH/B和FTTx/Docsis3.0。其中,FTTH/B占全球2亿固定超高速宽带用户的60%,FTTx/Docsis3.0占29%用户,VDSL占其余的11%。

亚太地区FTTH/B用户最多,占其8900万超高速宽带用户中的97%,其余3%使用的是FTTx/Docsis3.0。这与北美地区的情况完全相反,北美FTTH/B用户仅占家庭超高速宽带6400万用户中的15%,Docsis3.0用户占65%,VDSL用户占20%。欧洲地区FTTH/B用户占4100万超高速宽带用户中的49%,Docsis3.0用户占32%,VDSL用户占19%。

总体来看,美国全国家庭超高速宽带普及率达82%,而欧洲仅为54%。在农村地区,美国超高速宽带普及率为48%,欧洲仅12%。

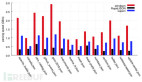

三、欧洲主要国家超高速宽带发展情况

在欧洲,俄罗斯是超高速宽带领域的领头羊,用户近900万,全部为家庭光纤用户,紧随其后的分别是:英国522万用户,其中59%为FTTx/Docsis3.0用户,40%为VDSL用户;西班牙346万用户,其中68%为FTTx/Docsis3.0用户;德国314万用户,其中一半以上为VDSL;法国超过200万用户,64%是FTTH/B用户,家庭超高速宽带率为20%,低于欧洲平均水平22%,北欧国家平均水平为40%。

四、欧洲超高速宽带发展前景

全球超高速宽带发展的竞赛才刚刚开始,未来五年还将得到快速发展:FTTH/B普及率将从2013年的33%增长到2018年的40%,用户将占宽带市场的29%(2013年仅为17%)。光纤基础设施的发展将受益于移动超高速宽带需求的快速增长。

4G方面,欧洲国家与美国和部分亚洲国家相比仍有一定距离:目前欧洲4G用户占有率较低。之前的移动基础设施,特别是3G让企业和部分用户较为失望,使其对4G网络还保持着一定的怀疑。此外,要实现欧洲国家之间网络的无缝对接还有一定难度。

尽管如此,欧洲国家追赶美亚的前景可期。目前,在欧洲市场上,有1000种终端可以兼容4G网络,而且欧洲各国已经或正在铺设与4G网络兼容的网络。同时,欧洲移动手机用户也整开始逐步转入4G网络,使用过4G网络的用户目前表示比较满意。此外,已有许多制造商开始进行投资下一代移动(5G)和LTE-Advanced技术。