近期,计世资讯在一项《SaaS市场研究专题》中发现,一些成熟SaaS厂商,开始从IDC托管模式,逐渐向公有云IaaS平台转型。并且,这一趋势,随着云平台厂商提供技术服务的不断完善,吸引越来越多企业快速迁移。

研究发现,SaaS厂商搭载的底层架构有两种方式:一类是选择传统的IDC(包含三大运营商和第三方IDC提供商;另一类是真正意义上IaaS平台。而采用前者是当下大多数SaaS 厂商主流选择,后者IaaS在提供传统的硬件、空间、带宽服务时,还提供超出IDC的一些增值服务内容。

以电信、联通运营商为例,它们除了提供机柜、带宽等服务之外,还增加了额外的增值服务,如网络安全“防火墙、防DDOS攻击、流量清洗”;运维管理“负载均衡、CDN(内容分发)、SSL加速”。其实,涉及到网络安全的服务已算是基础服务了;但在运维管理的服务上,南方电信与北方联通的线路上尚存互通的差异。

值得关注的是,以阿里云为代表的互联网厂商,正在不断完善和开发云产品。继2014年2月推出SLB(负载均衡),CDN(内容分发网路,包含国际站点)和OSS图片处理服务已经上线应用。3月底还会推出OCS(缓存服务)。此外,阿里对此已经排出了时间表:Q2推出ODPS(离线数据处理服务),SLS(简单日志服务),OAS(数据备份)和OTS(结构化数据服务)。下半年,还将陆续推出云磁盘,VPC,镜像市场等功能。RDS也会有性能的提升。支持这些增值服务的机房节点布局,将从国内的杭州、青岛、北京,向香港节点扩张(满足海外应用)。

SaaS厂商是否选择迁移到IaaS云平台,除了考量主观成本问题之外,作为客观的要件,即厂商首先具有管道资源优势和庞大的客户基础资源作为转型的必要基础,二者缺一不可。

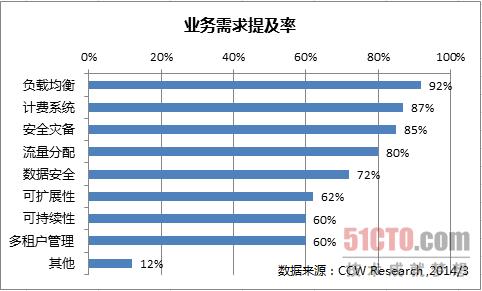

而激发这些Saas厂商向IaaS云平台迁移的动因,正是传统IDC厂商无法提供或不愿提供的增值服务。在调查TOP 40重点SaaS厂商中,对于业务需求排在首位的就是“负载均衡”。

计世资讯认为,随着国内公有云平台的不断完善和成熟,传统的IDC厂商,仅凭资源、政策、地等缘优势为卖点的服务模式将被撼动。新兴云平台上技术和产品服务上创新,会颠覆“躺着就赚钱”个别厂商的经营思维。下一步,各家厂商比拼的将是价格和提供增值服务内容。