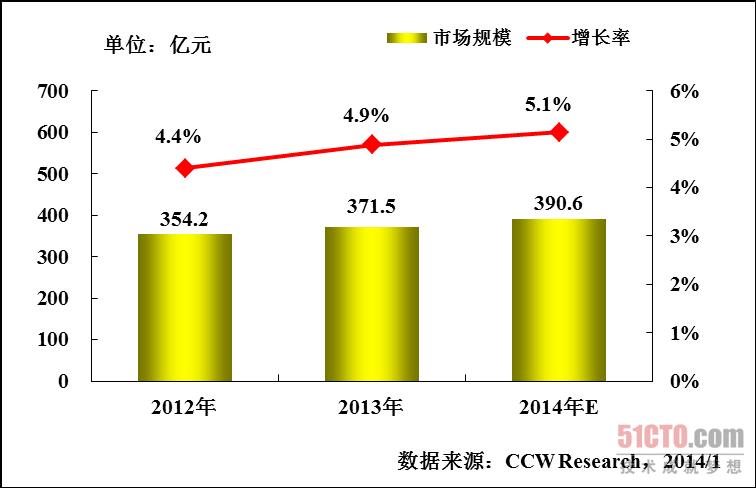

根据计世资讯***发布的报告《2014年中国银行业信息化建设与IT应用趋势研究报告》,2013年国有银行的IT投入与2012年相比有较大增长,2013年中国银行业IT投入规模达到371.5亿元,较上年增长4.9%。银行是金融行业IT投资比重***的子行业,而国有银行的IT投资在银行业中又占据主要部分,因此国有银行IT投入的稳定影响着金融业IT投资的基本走势。

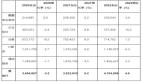

2013年银行业的IT投资中,硬件产品投入为183.9亿元,占总体规模的49.5%;软件产品达到106.6亿元,占总体规模的28.7%;服务达到81.0亿元,占总体规模的21.8%。2013年银行业硬件投资规模比2012年增加了6.2%,2013年,服务器和信息安全设备仍是银行硬件投入增长最快的领域。

图 1 2013年银行业IT投入规模

2013年,随着国际金融危机加速了全球经济格局的转变、改变了全球金融市场运行的总体面貌、推动全球金融监管改革迈出巨大步伐,造就了金融战场的大变局,给中国银行业带来历史性的机遇和挑战。面对复杂的经济金融形势和日趋激烈的竞争环境,中国银行业的发展展现出一些鲜明的特点,也成为促进信息化投入的重要原因。

中国银行业境外规模扩张速度继续加快,海外业务的增长和扩张促进了中国银行业信息化建设向海外市场延伸的步伐。截止到2013年前三季度,工行办理的跨境人民币业务量超过1.5万亿元,同比增长33.42%,人民币清算网络已覆盖全球近70个国家和地区。

电子银行成为银行业提升差异化竞争能力的重要手段。随着手机支付、网络银行、自助终端的大量普及,通过金融服务“差异化”来提升银行的核心竞争力以成为趋势。

中国银行业积极创新,通过跨领域的合作挖掘潜在商业机会,寻求新的增长机会。银行业通过与第三方伙伴建立同盟关系,全方面的渗透到互联网领域,通过金融服务与互联网业务。

中国银行业将进一步向全能型的服务中介转变,综合化的信息银行的建设成为重要目标。银行已从简单的信贷支持向财务顾问、兼并重组、风险控股等多个方面转型,以金融创新来提高银行业服务的能力,未来银行业必须由融资向中介转变。随着商业银行资本实力和风险管理能力的增强,中国银行业加快推进综合化经营的条件也日趋完善和成熟。在监管机构的指导下,未来商业银行综合化经营的步伐将进一步加快。

计世资讯预计,2014年银行业IT投资规模将达到390.6亿。在“十二五”期间,我国银行业将加强制度体制建设,建立和完善金融风险机制,强化银行内部风险控制。并进一步完善现有的风险监控、指标体系,及时对银行的有关资料进行分析和监控,综合评估风险状况,及时预警,提前防范控制和化解金融风险。除此之外同业及非银行方面的合作将更加紧密。商业银行的中间业务将更加丰富;中国国有大型银行将会更加开放,并积极探索对外合作,发展海外机构;银行电子化工程的进程会进一步加快,以提升银行技术效率。这些都将促进银行业IT投资保持良性增长。