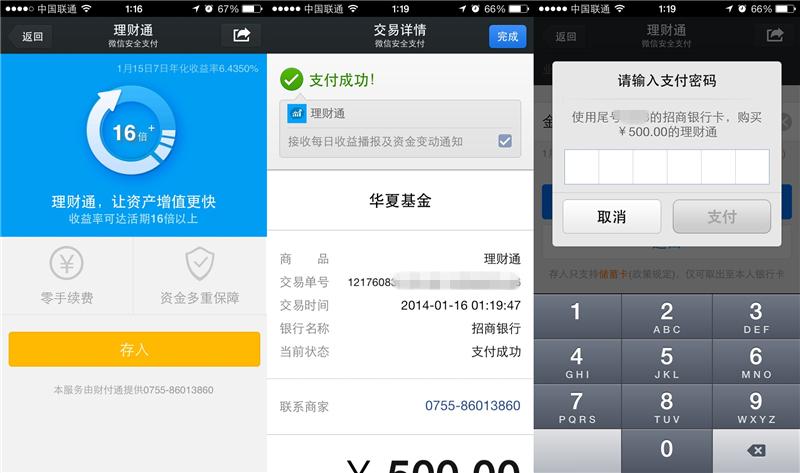

2014年1月15日晚上,微信悄悄上线其货币型基金理财产品——理财通。这款互联网金融新品,在上线前既没有发布会、也没有交流会、甚至对媒体的 追问三缄其口。然而,再怎么低调,也难以掩盖微信支付要和支付宝死磕的决心与自信。在正式发布之前,理财通一直被媒体称作微信版的“余额宝”。但对于腾讯来说,它注定要摘掉这个帽子。

理财通是腾讯财付通、微信与华夏基金合作推出的一个货币基金类理财产品,用户可以在微信的“我的银行卡”中找到。在华夏基金的官网,你还会看到一款 名为华夏财富宝的货币基金,1月15日它与理财通的七天年化收益率同为6.4350%,也就是说,所谓的理财通就是这款基金的翻版。

根据财新网的消息,微信还会提供易方达、广发、汇添富这3家基金公司的货币基金产品,“只是需要一家一家进行测试”。同时,为支持理财通实现T+0赎回机制,参与合作的四家基金公司每家需垫资5000万元。

在理财通官方的的描述中,资金存入理财通,相当于购买了货币基金。货币基金“没有出现亏损的记录,收益稳定、风险极小”。存入理财通的金额,受微信 账户安全体系保护,并联合PICC(中国人保财险)提供赔付服务。与余额宝***的区别在于,余额宝可以转出到支付宝,支付宝中的钱也能设置“自动转入到余 额宝中”。而理财宝只能从银行卡转入,也只能通过银行卡转出。这或许让腾讯支付工具财付通的角色,显得十分尴尬。

由于正在试运行期间,理财通单日取出***金额不得超过6000元,单日存入***金额为8000,除了招商银行和兴业银行单日***存入金额为5000元外,包括工农中建、民生、中信、平安、光大、浦发、广发银行均为8000元。

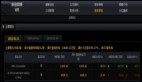

PingWest简单地整理一张图表,对比下微信理财通与支付宝余额宝间的区别:

从对比的结果看,两者在形态、收益结算等方面,并没有太大的差异。在用户数量上,尽管余额宝已经有超过4300万的用户,在数量上具有领先优势,但理财通赶上,似乎只是时间问题。甚至理财通还要感谢支付宝,对于公众在互联网理财上的教育,至少推广起来不会像余额宝初期那样备受争议。同时,基于微信用户基数大,用户黏性更高的特点,理财通的成长可能比余额宝还要快。相比之前的百度百发、网易理财、苏宁零钱宝的小打小闹,余额宝这次算是遇上了真正的对手。