自从中国的移动广告行业诞生以来,“过剩”这个词就一直是市场对移动流量的普遍看法。智能手机的迅速普及、海量开发者投身移动淘金潮、品牌广告主的迟疑观望都直接造成流量供给和需求之间的失衡。曾几何时,总在50%左右徘徊的平均填充率和不断走低的eCPM既困扰着独门小户的开发者也困扰着众多的业内人士,这里实在是有太多的流量了卖不出去了!

这个月的“双十二”电商大战从声势上也许无法和“双十一”相比,但在移动广告这个分战场上,大大小小的移动广告平台却依然感受到了广告主挡不住的热情。早在几个星期甚至数月前,国内的一众移动广告平台们就开始为流量四处奔走,有些甚至早早就挂出了双十一、双十二流量售馨的免战牌。一时之间,移动流量洛阳纸贵,价格不断攀升,转眼从传统认为的过剩变成了名副其实紧俏商品。

一夜之间,难道移动广告已经完成从一文不值到炙手可热的转变,实现了屌丝的逆袭吗?带着这个问题,笔者走访了国内知名的移动广告SSP(流量方平台)和Exchange(广告交易平台)“芒果移动广告”的CEO王江。芒果是国内主要的移动广告流量供应商之一,管理着中国市场上超过1/3的移动广告流量,笔者希望可以从芒果数据中看出一些的端倪。

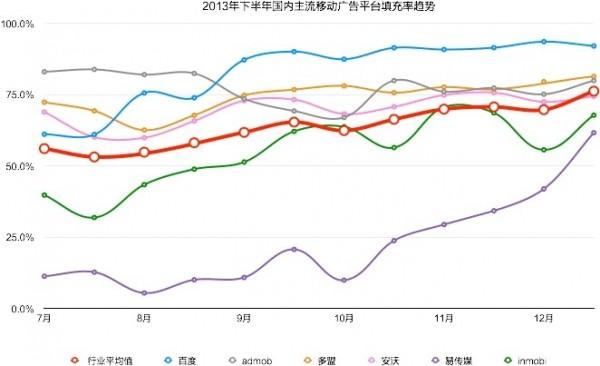

了解了笔者的来意,王江笑了起来 “这个问题我并不陌生,最近已经被你的同行和我的同行问及多次了,看来移动广告流量的供求平衡问题已经引起了大家的关注”。王江表示,其实从今年第三季度起各移动广告平台对流量的需求就一直在增加,只是在双十一和双十二期间的表现更加明显,最直接的表现就是各平台填充率的普遍有了很大的提高。在芒果官网的“移动广告平台评测”页面上,笔者查询到了各移动广告平台近一年的填充率走势图,果如其言,大部分平台填充率在第三、四季度后明显上升。

明显上升的填充率是否说明了品牌广告主终于开始热情拥抱移动互联网?针对这个问题王江表示, 中国的移动广告行业在快速发展,广告与流量的供求关系也在不断变化。品牌广告主确实在今年有了较快增长,但还未能改变一直以来业内广告主占据主流的现状。造成目前流量相对短缺的原因有许多,首先就是可被第三方移动广告平台售卖的广告流量的增长在放缓。“一直以来,中小开发者是依赖移动广告变现的主要群体,也是移动广告流量的主要贡献者。但进入2013年后,中小开发者的生存环境变得愈加艰辛。” 王江认为,一方面推广和运营成本节节攀升,获取和留住用户越来越难;另一方面,移动广告的价值被严重低估,开发者的广告收入一直在低水平徘徊。不少开发者并没有通过广告真正赚到钱,他们当中的一些人今年不得不选择离开移动开发领域或者放弃移动广告转攻应用内支付。对比历史数据不难发现,各大应用商店排行榜的前100名应用中,植入广告的应用数量与去年同期相比大幅下降,而不植入广告的手游和网游或巨头应用占据了应用市场的半壁江山。

芒果CEO王江认为,造成移动广告流量紧张的第二个原因是广告主的快速成长。“今年手游市场呈现井喷式的发展,巨头和资金实力雄厚的开发商均拨出大笔预算进行推广,这大大的增加了对移动广告流量的需求。进入第四季度后,传统品牌广告旺季来临,自然也惠及移动广告,但整个行业的流量储备并未成比例增加,这时流量吃紧则是必然现象,且这种现象将会持续很长一段时间,直到供求相对平衡。”

“以上两点比较容易理解,但我认为还有一个较深层次的原因” 王江补充说,“我认为移动广告交易的低效性,也是造成这个阶段流量相对短缺的重要原因。所谓的低效性是指部分广告主找不到合适的流量来投放广告,有预算投不出去;与此同时部分流量找不到合适的广告来填充,有流量赚不到钱。由于单一广告平台在所控制的流量和广告主数量上都相对单薄,所以对于单一广告平台来说这种低效性所带来的影响就更为明显,流量短缺的感觉也更为明显。” 王江认为,解决这个问题的关键是要解决当前移动广告交易过于分散的问题,当大多数的流量和大多数的广告都直接或间接的接入大型的移动广告交易平台进行交易,由于双方的选择都非常丰富,这种低效性会自然得到解决,所谓“流量短缺”感觉也会得到缓解。

小结:

流量过剩伤害开发者,流量短缺伤害广告主,而无论短缺还是过剩都会影响移动广告行业的发展。那么如何摆脱移动广告流量非过剩即短缺的两个极端?答案似乎很简单,只要让开发者赚到钱,也让广告主看到效果,市场慢慢就会形成较为平衡的正面循环。但做到这一点似乎很难,尤其在当前较为低效的交易模式下,广告主和流量都分散在为数众多的广告平台上无法形成规模效应,无法实现大规模的精准投放,自然也就很难做到使双方都满意的正面循环。也许,问题真正的答案在移动广告交易的模式当中,当主流的移动广告交易逐步进化到规模化的广告交易平台(Exchange)模式,真正实现规模化的精准投放,让广告主和开发者都满意,整个移动广告行业才能摆脱过剩和短缺这两个极端,进入发展的快车道。