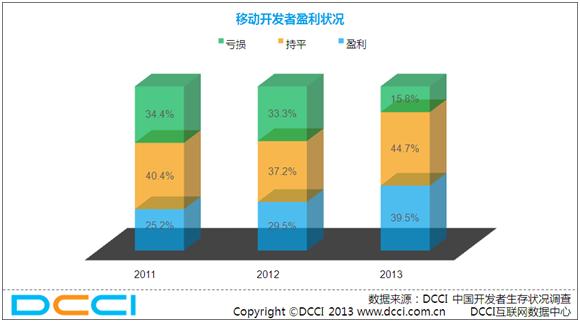

近日,DCCI互联网数据中心发布《中国开发者生存状况研究报告》。报告数据显示:2013年,盈利移动开发者比例已由2011年的25.2%上涨到39.5%,亏损的移动开发者由2011年的34.4%下降到15.8%。随着移动互联网产业不断发展成熟,尤其是各大开放平台开放力度不断加大,移动开发者从中获益匪浅,盈利状况已成持续向好趋势。

DCCI《中国开发者生存状况研究报告》从开发趋势、组织形式及规模、产品规划、开发领域、开发平台、开放平台、推广渠道、盈利模式及盈利状况、融资需求等全方位考察了开发者的生存状况。报告数据展现了与当前移动开发者相关的多种变化和趋势。值得注意的是,应用开发成本偏高、开发实力薄弱、开发经验不足、盈利模式不清晰等阻碍开发者盈利的一些因素正在发生积极的变化:

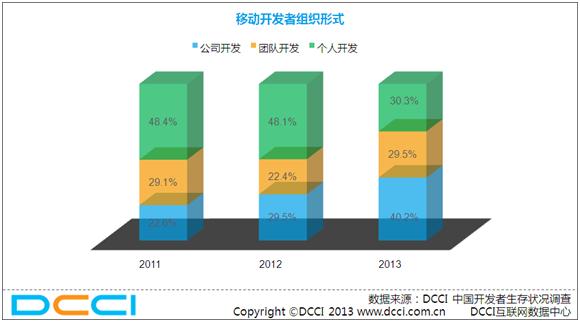

小微化难生存,公司开发成为主流

报告数据显示:个人开发者在移动开发者中的比例正在萎缩,个人开发者比例已由2011年的48.4%锐减至2013年的30.3%;团队开发者比例相对稳定,在2011年和2013年都接近30%;公司开发者比例连续增长,2013年公司开发者比例达到40.2%,成为主流。

个人开发者与公司开发者的比例消涨说明:在移动互联网产业快速发展和愈加激烈的市场竞争中,移动市场的进入门槛正在提高,小微化的个人开发者势单力薄、能力有限,难以生存,而规模化的公司开发者显示出强大的生命力,并已在移动开发者中占据主导地位。

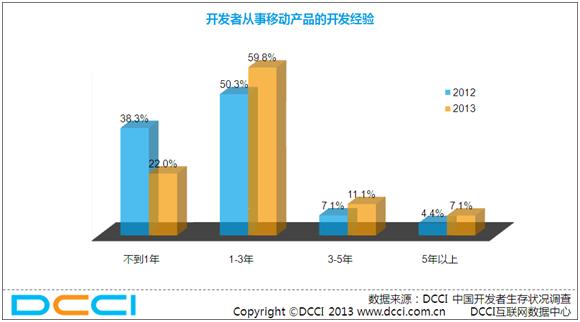

开发经验逐渐丰富,菜鸟比例大幅减少

中国移动互联网产业经过数年快速发展,开发者的开发经验也得到了积累和丰富,虽然仍有新开发者不断涌入,但具有1-3年移动开发经验的开发者达59.8%,具备3年以上开发经验的开发者已达18.2%。

随着开发经验的积累,多数开发者表示开发技术已不成问题,移动开发者正在将精力从开发技术问题转向如何提高产品质量、提升用户体验上。由此,移动领域最为紧缺的已不再是技术人员,而是与用户体验密切相关的产品设计人才。

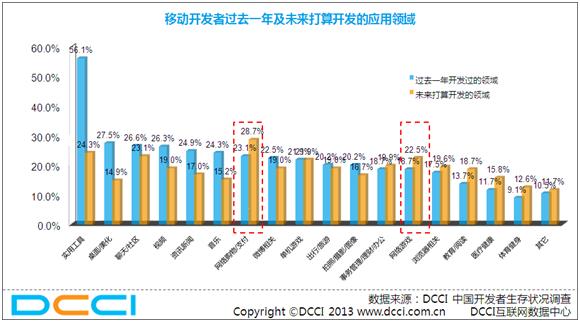

开发领域趋于分散细化,不再盲目

移动互联正在颠覆传统互联网已是共识,传统互联网巨头自然不会无动于衷。在很短的时间内,传统互联网巨头凭借强大的综合实力,纷纷推出移动产品,抢夺移动互联网市场,在社交、视频、浏览器、新闻资讯、地图导航等领域已经形成垄断市场或寡头市场。面对巨头的强势竞争,移动开发者不得不认真思考未来的发展方向,头脑趋于理性,不再盲从;开发领域趋于分散,向垂直细分领域发展。

报告数据显示:打算未来一年内开发网络购物/支付应用的移动开发者最多,达28.7%。移动电商领域或成未来开发热点。其次,报告数据也验证了当前手游领域的火爆,22.5%的开发者表示打算在手游领域耕耘。

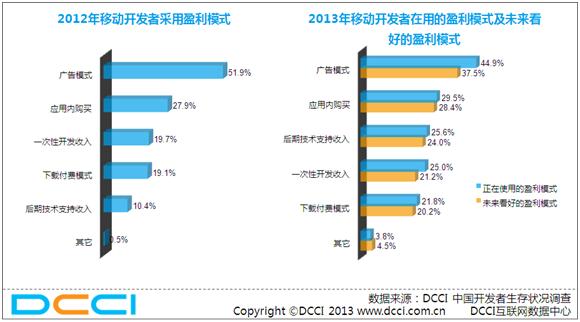

盈利模式逐渐稳定、清晰

长期以来,盈利模式一直是困扰移动开发者的一大问题。然而盈利模式的创新又相当困难。

报告数据显示:44.9%的移动开发者在使用广告盈利模式,29.5%的移动开发者在用应用内购买盈利模式。

由于中国用户缺少付费习惯,下载付费模式逐渐被开发者抛弃。2012-2013年,连续两年广告与应用内购买成为主流盈利模式,表明开发者盈利模式逐渐稳定。

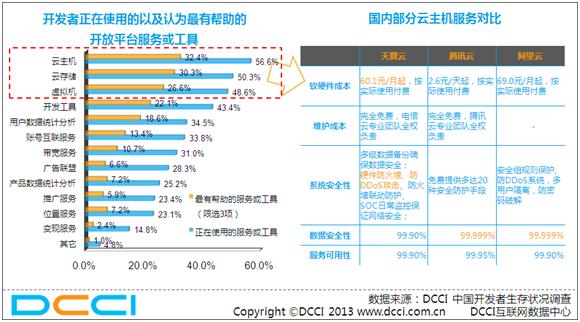

开发者积极拥抱开放平台,获益匪浅

报告数据显示,已有68.7%的开发者与开放平台展开合作。开放者正在积极拥抱开放平台并从中受益,毕竟站在巨人的肩膀上更容易成功。

调查发现:在开放平台提供的诸多服务中,分别有56.6%和50.3%的开发者认为云主机和云存储对其最有帮助,云主机和云存储成为对开放者最有帮助的开放平台服务。开发者表示云主机、云存储服务大大降低了开发成本,提高了开发效率,可以更加专注于业务创新。

纵观国内,天翼开放平台成为开放平台云服务领域的新秀,天翼开放平台为开发者提供不同规格、低价位、高品质的电信级云主机服务,其个人云存储服务更是为每个用户提供了稳定、易用、可扩展的15G的云存储空间。

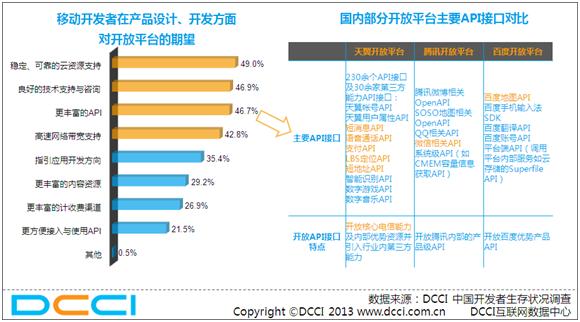

报告数据显示:丰富的API接口成为开发者对开放平台的主要诉求之一。天翼开放平台整合中国电信内外部优势资源为开发者提供丰富免费的API能力接口,努力为广大开发者拓宽创新领域提供有力的平台支持。在开放的API接口中,不乏短信&语音、天翼帐号及用户数据、支付能力、位置服务、智能语音识别等电信核心特色能力。

天翼开放平台正不断汇聚、开放中国电信优秀互联网能力与服务,以“平等、开放、创新”为理念,帮助广大开发者拓宽创新领域,更加有针对性的获取目标用户,鼓励和引导开发者面向真实“自然人”用户提供更多个性化、智能化的创新应用,提升端到端体验。

移动互联网时代,开发者也应具有开放意识,积极拥抱开放平台,把握住平台发展红利期。开发者善用开放平台可以大大降低开发成本,拓宽开发领域,提升运营效率。在开放平台选择上,开发者应对各大开放平台的特点有所了解,根据自身的需要选择使用,以期达到最佳的成本效率,尽早实现盈利。