7月29日,华为、阿里等十余家企业通过工信部审查,获得了IDC/ISP 业务牌照。这也是继2008年停止发放IDC牌照,2009年年底停办ISP牌照之后,IDC/ISP市场“冰冻”5年之后的首次破冰之举。

IDC/ISP牌照破冰在意料之中,根据工信部《关于鼓励和引导民间资本进一步进入增值电信业的实施意见》,鼓励民间资本开展增值电信业务,进一步明确对民间资本开放因特网数据中心(IDC)和因特网接入服务(ISP)业务的相关政策,引导民间资本参与IDC和ISP业务是一个明确的方向。对于华为、阿里云来说,取得IDC/ISP牌照意味着业务合规、合法化。

如此看来,此前的非婚同居是既成事实。对于新的IDC/ISP牌照发放,市场研究公司IDC认为,牌照重启及实施方案明确了监管部门的态度,合规性成为业务运营的前提;随着牌照申请、审批及年检工作结束,监管部门将顺势开展下一轮的规范和清理工作,这意味着未来我国互联网数据中心服务及公有云服务市场将面临全新生存业态。

来源:IDC中国《IDC牌照重启德影响及服务商业务模式变革》

IDC的分析指出:原有的VIE模式、收购模式、无照经营模式将受到挑战,暂不符合牌照申请资格却有相关实际业务运营的企业则需要满足合规性才能正常开展业务,因此必须对现有业务运营模式进行调整,加强有资质企业之间的合作,成为保障业务平稳过渡的首选,其中契约模式将备受青睐。

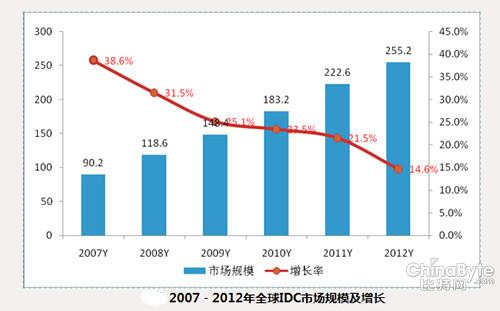

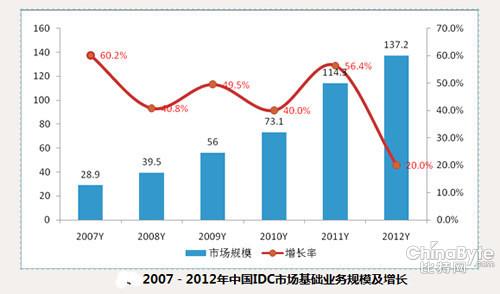

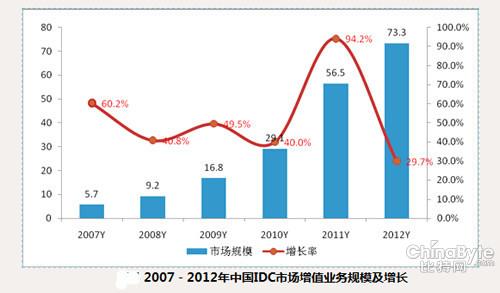

除政策因素之外,对于阿里云、华为等运营者来说,牌照并不意味着商业壁垒。实际上,IDC/ISP市场竞争已经非常激烈。据统计,全球IDC市场规模发展趋缓,增速已从2007年的38.6%,降到2012年的14.6%。中国市场方面,2005~2012年,中国IDC市场规模增长了6倍,年均增长率超过30%。2012年中国IDC基础业务规模达到137.2亿元,同比增长20%,2012年中国IDC增值业务规模达到73.3亿元,同比增长29.7%。需要注意的是,从2007年开始,在经历了5年超高速增长之后(增速超过40%),2012年市场增速也减缓到20%。新牌照发放会引发新一轮投资高潮吗?如果就此简单下结论,恐为时尚早。

来源:中国IDC圈:《2012-2013年中国IDC产业发展研究报告》

经过5年的高速发展,市场需求已经得到了一定程度释放。另外,以BAT(百度、阿里河腾讯)为代表的大型互联网企业,可以自建数据中心。加上地方政府云计算数据中心建设,IDC/ISP业务竞争空前激烈。对于阿里云来说,电信运营商就是去强大的竞争对手,在基础业务、增值业务和云服务方面,都存在竞争。虽然各有优势,但竞争始终是存在。没有牌照,阿里云也对外提供服务,有了牌照,不过减缓了政策风险,因此,阿里也好,华为也好,有牌照,没牌照,这并不是问题的核心。核心在在于业务的竞争力。

相比于运营商,阿里云、华为具有多运营商接入的优势,对于技术发展、客户需求的反应更加迅速,这将成就阿里云、华为等新的IDC/ISP运营商。所以,成就阿里云者,阿里云也,非牌照也!