微软公司运营主管Kevin Turner简要介绍称软件巨头正步入“前所未有的创新一年”并顺带挤兑了一下Salesforce.com的收益状况,称根据公认会计准则、客户不应该把宝押在一家缺乏盈利能力的企业身上。

Turner是在微软合作伙伴会议上表达上述意见的,这已经属于旧闻了。不过一些分析人士注意到,Salesforce.com这家软件即服务公司虽然净利润有限、但资金供应情况并未陷入困境。从非公认会计准则的角度看,在排除了折旧、期权及其它负面因素之后,这家云企业的经营状况还算良好。

下面是Turner公布的资金演示图片:

最大的问题在于Salesforce.com公司的客户是否应该引起警觉。不过Salesforce显然已经展示出充足的后劲。该公司目前仍然是全球规模最大的云应用供应商,不仅产品营收连年走高、并且不断吸纳有生力量。Salesforce当下正处于投资模式当中,不过批评者们也会注意到其销售效率已经随着公司追赶SAP与甲骨文的脚步而略显疲态。

总体而言,众多软件即服务企业目前都面临着利润瓶颈这一难关。许可与技术维护收益(堪称人类发明史上最肥沃的处女地)正逐步被云服务订阅模式所取代。目前游戏规则已经发生变化。

不过关键在于:客户可能更关注供应商如何真正靠交易赚钱,而并不在乎他们从公认会计准则的角度看是否拥有盈利能力。举例来说,软件供应商可能不希望像大学收学费那样逐年提高客户的使用成本。在云模式这类新生事物方面,客户往往不希望厂商急于从使用者口袋里掏出大把真金白银。

无论如何,Turner的结论都存在瑕疵。驳倒Turner结论最好的办法就是拿微软自己的云产品做比对——其Dynamics云版本或者Office 365在净利润方面的表现都不尽人意。从目前情况看,微软在这类方案上投入资金很可能也会导致亏损。而且我敢打赌,Turner绝不可能拿出微软的云收益说事(为了公平起见,我就不提Bing了)。

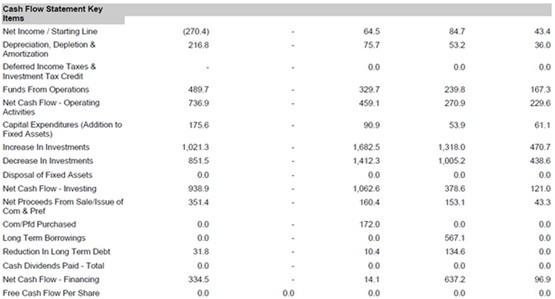

重点:公认会计准则对于盈利的观察并不一定可靠。Salesforce公司的现金流——这也是衡量一家企业是否健康的重要方式之一——正随着运营而稳步增加。

最后,Turner试图把Salesforce形容成一家跌跌撞撞、不值得信任的愣头青企业。好吧,如果微软的这种宣传手段真能让人们对Salesforce产生恐惧、不确定或者怀疑心态,那么其云产品销售确实可能遇到障碍。我个人认为,Turner希望利用自己的言论打压Salesforce,从而为微软的核心合作伙伴多争得一点客户与营收。

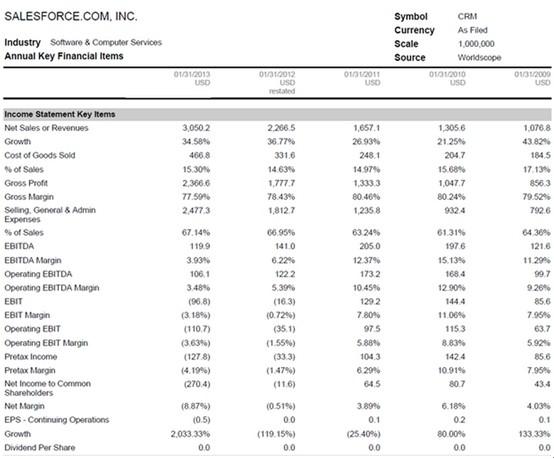

以下是路透社汇总的Salesforce.com公司盈利能力与现金流等核心财政数据。