近年以来,阿里巴巴携旗下的淘宝天猫两大平台,已经成为人们生活中密不可分的一部分。

而阿里集团陆续投资的美团、陌陌、快的打车(最新的消息是传阿里投资了旅游类网站穷游网)等不同行业的企业,已经形成了一张密不透风的无形之网,从人们的衣食住行、社交沟通等方方面面给广大用户带来全方位的服务,那么阿里系的并购征程一路走来,是沿着什么样的逻辑?今后又将如何走下去呢?以阿里系为代表的互联网巨头的并购,会给之前市场上活跃的VC们和创业者们带来什么样的影响呢?本文将就这两点、沿着一纵一横的视角做一些讨论。

纵观

一、阿里系并购之路的缘起

(一)C2C平台面临边缘化

阿里系在电商2C领域主要依靠淘宝和天猫两大平台。2012年12月3日,阿里巴巴集团在杭州宣布,截止2012年11月30日晚上9点50分,阿里巴巴集团下的淘宝网和天猫的总交易额已经突破10000亿大关,占全国社会消费品零售总额的近5%。

从收入上看,C2C领域的淘宝占据着国内C2C市场的绝对垄断地位。

虽然阿里巴巴依靠淘宝网在C2C市场所向无敌,但B2C市场才是未来中国电商的绝对主力。一方面,这是由于近五年、尤其京东发力以后,中国电商借助着巨额资本的助力,已摆脱了草根时代,向着高强度、高速度、高效率、全品类迅速发展。B2C领域的产品品类不但赶超C2C的淘宝,更是在售后服务上有着C2C难以比拟的优势。用户在大类物品的选择上更倾向于京东等B2C类平台,而C类平台伴随着今年电商征税的展开,其原有的价格优势也必然会被颠覆。

另一方面,淘宝网日益臃肿的架构也给了美丽说、蘑菇街、口袋购物等电商导购网站以可乘之机。

一个小小的蘑菇街,其注册用户数高达4000万,而诞生时间仅仅为2年;美丽说的注册用户数也高达3500万人,这对淘宝而言不得不引起警惕,淘宝在电商领域如果不做到把用户牢牢控制在手中,最后很有可能变成百度在搜索领域的格局,即自身成为用户浏览的第一入口,用户随后转入中间页中,与百度不同的是,导购网站的出现,使得淘宝首页的存在感也弱化了,淘宝作为流量中转分发核心平台的地位也在被颠覆。

虽然用户最终的购买行为仍然发生在淘宝主体内,商家的网点也是开在淘宝上,短期内对淘宝的收入并不产生影响,但对于一个2C的平台来讲,在用户心中存在感的弱化意味着什么相信大家都是很清楚的。

因此,从长远看,一方面阿里巴巴原有的绝对优势产品C2C淘宝网面临着被B2C领域逐步颠覆的风险,另一方面导购网站的出现使得淘宝自身也被逐渐边缘化。#p#

(二)B2C平台,天猫面临激烈竞争

C2C平台淘宝一家独大,但在未来最有希望成长为网购主力的B2C平台,其竞争要远比C2C领域激烈得多。由于品类更多,供应商也更大更正规,并且最重要的因素——物流和线下服务被摆到了更重要的位置,于是新崛起的+原有的电商平台(京东、当当、唯品会等),原有较多线下渠道的后转型平台(银泰、苏宁、国美等)都有望在这一领域分一杯羹。

从艾瑞发布的《2012年中国B2C在线零售商Top50研究报告(简版)》披露的数据来看:(只统计其官网交易额,未统计其其他渠道数据,因此与实际数据有出入)天猫以其全年2000多亿(与上文的数据略有出入)销售额稳居第一,京东商城销售额660亿人民币。其2011年销售额为300亿元,增速超过100%。快于天猫的销售增速。

由上表可见,在B2C领域,虽然天猫仍稳坐第一把交椅,但几家后起之秀增速很快,尤其是京东、苏宁、腾讯系,其不论是在资金上还是在供应链管理上,都有较强的优势,有望与天猫在未来展开激烈争夺。

(三)针对自身的短板,阿里从两方面展开了并购

从以上两方面分析了阿里目前面临的挑战后,阿里巴巴针对以上物流和客户两大短板,以及淘宝网的完善和天猫新客户的发掘,展开了并购。

在自身主业的电商领域,阿里的并购集中在参股、并购一些能够为平台在流量导入、后台服务、营销、托管等一条龙服务的企业。淘宝成为一个解决商户吃喝拉撒,商户只需要负责销售赚钱,其他均可不闻不问的百货商场。

另一方面,阿里巴巴近期并购的主要目的是更加主动地靠近消费者,了解消费者的需求。如果说之前淘宝/天猫是坐商的话,那现在投资的社交应用、地图、O2O应该都属于行商的范围,即从观察用户的位置、使用习惯等信息,及时了解用户的需求并进行有节制的信息推送,同时也可以借助LBS功能,给用户提供更为方便、精准的服务。#p#

二、阿里系并购的打法

(一)2011年前针对淘宝网周边的并购打造了淘宝大卖场

阿里巴巴针对自身电商领域的并购主要集中在2011年之前。

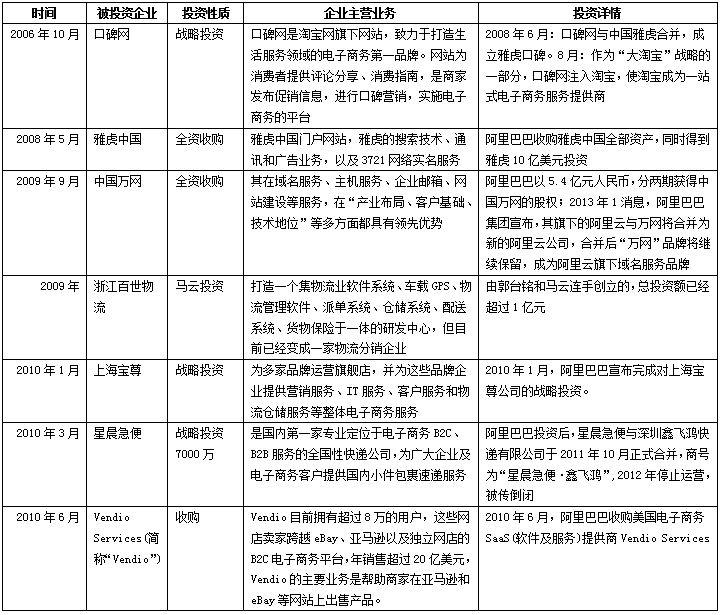

从阿里巴巴2011年之前的并购业务来看,主要是围绕在为淘宝网的上下游客户提供服务。例如口碑网,更像是大众点评的前身,其致力于为淘宝的商户提供2C的生活服务,而上海宝尊则是淘宝为直接服务自身电子商务客户而投资的品牌电商一站式解决方案商。

阿里巴巴对物流企业的投入在“菜鸟”诞生前处于试水阶段,阿里将“云物流”的实践者交给了星辰急便,将“云物流”的技术支撑交给了马云个人参股的浙江百世物流。下重金投入的星辰急便最先倒下,百世物流也发掘概念支撑不了公司的实际运营,于是最终也走上了传统物流的老路。

两家“云物流”企业的失败给了阿里巴巴的物流之路很大打击,虽然现在“菜鸟”网络打的牌仍然类似“云物流”概念,但玩家已经变成了四通一达这类物流业巨头,他们对于阿里的大物流体系也处于观望状态,因此我认为短期内除非阿里自身砸钱,否则忽悠快递企业在仓储上继续下血本是有较大困难的。

正是阿里巴巴在淘宝电商运营、物流上不遗余力的大力并购,才打造出目前运作有效,客户体验良好的大淘宝生态圈。客户使用淘宝的服务,在淘宝上开店,网站的CRM运营等一条龙服务可以委托给上海宝尊,涉及到日常生活消费的可以在口碑网上做营销,物流在一定程度上也可以使用百世物流的服务。大部分服务均在淘宝自身的架构中完成了。#p#

(二)2011年后的并购,阿里希望寻找到2C业务的真正出口

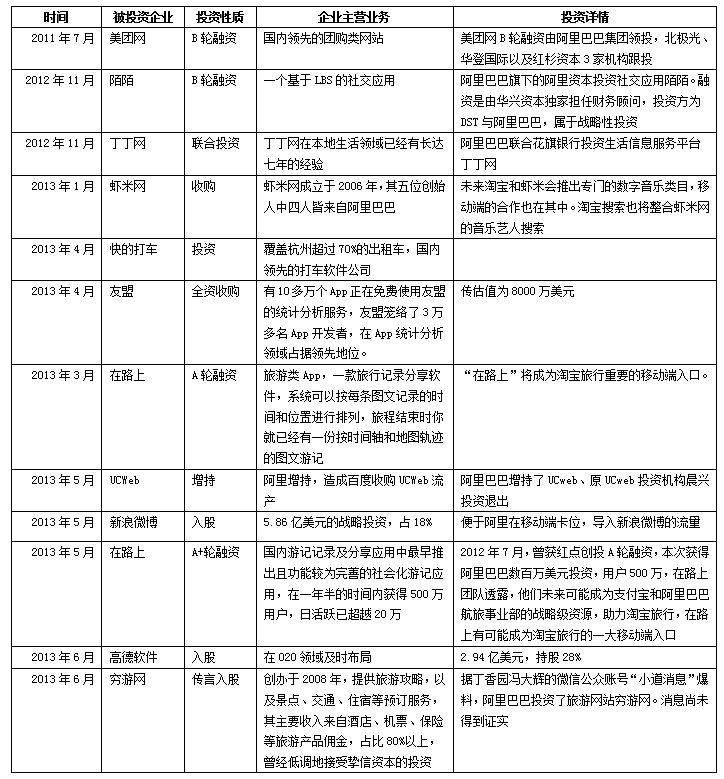

然而仅仅围绕淘宝网客户的运营展开并购是远远不够的,正如前文所说,伴随着导购网站的兴起和B2C业务上对手的增多,阿里更为紧迫的目标是建设围绕消费者与对手进行贴身作战,解决用户平时衣食住行的一揽子服务,找到真正属于自己的2C出口,于是自2011年以来,阿里巴巴针对个人消费者用户的产品并购就拉开了帷幕。

观察阿里巴巴最近两年的收购,我们发现,阿里巴巴并购的主要目的是更加主动地靠近消费者,了解消费者的需求。如果说之前淘宝/天猫是坐商的话,那现在投资的社交应用、地图、O2O应该都属于行商的范围,即从观察用户的位置、使用习惯等信息,及时了解用户的需求并进行有节制的信息推送,同时也可以借助LBS功能,给用户提供更为方便、精准的服务。#p#

但这真的有效么?

从目前看,阿里巴巴在消费领域的并购目前仍没有与自身强大的竞争力结合的趋势。我认为原因如下:

没有账号体系的平台是靠不住的,空有账号却无法提供有粘性的服务的平台一样靠不住。

腾讯的账号体系+有粘性的QQ/微信服务,构成了其最强的护城河,百度的账号体系目前的推广效果并不好,用户除了在PC上查个地图然后发到自己的手机号码上,似乎真正用到账号的机会不多。而淘宝的账号目前可以提供有粘度的服务(C2C、B2C),但竞争对手的崛起会造成其粘度下降,这个时候就有必要考虑是否能有新的思路来成就自己的平台了。

阿里选择了向几乎所有的2C端进军,不论是O2O(美团、高德)、音乐(虾米)、旅游(在路上)、打车(快的)、社交(陌陌、新浪微博),旅游(在路上、穷游网),几乎所有与终端消费者贴近的领域,阿里都有投资、布局。

阿里的想法是好的,但最大的问题在于后期整合,由于阿里在这些应用中,除虾米以外,其余的投资均属于少数股权投资(或美其名曰战略投资),但话语权并不像控股企业一样强,这造成的最大问题就是双方的账号是不互通的。

登录腾讯系的易迅就可以看到,易迅直接把用户的QQ认证为自己的登录账户了,这个才叫真正的账号互通。

而阿里投资的企业,现在也没几个可以直接用淘宝/天猫账号就能顺利使用的,举个简单的例子,阿里投资的高德地图的打车功能,其打车接入的是嘀嘀打车,而非阿里投资的快的打车,这种形式投资未来很有可能会像百度对去哪儿、安居客、齐家网等的投资一样,只有从流量变现上收点钱,但跟自身主营业务没有协同作用,连自己投资公司的账号体系都不互通,不得不说是非控股型收购最大的缺陷。

阿里的初衷是好的,并且也及早考虑到了在这方面的布局,日后如果在实施上能够对企业施加更多影响力,将账号体系及时推广开,也不失为在激烈竞争中翻身的一大机会。#p#

(三)总结阿里并购之路的原因和未来走向

结合以上的数据和论点,笔者在阿里并购的起因和未来布局做出如下的判断:

1、在B2C领域,受到京东等电商企业以及传统商业模式线上化的竞争,天猫面临红海竞争,提高自己的物流能力成为关键;

2、在C2C领域,淘宝网目前占据垄断优势,但其入口地位在受到导购网站的挑战,未来有沦为类似百度在互联网PC端尴尬地位的可能;

3、为了化解以上2点构成的风险和挑战,阿里系的并购分为三条主线:

第一条是围绕自身的淘宝、天猫客户,通过并购为店主提供淘宝店运营、宣传、托管等一系列服务的公司,将淘宝打造成受商户欢迎的卖场,这部分的并购效果明显,被并购公司已经很好地与淘宝融为一体;

第二条是未来应对物流的挑战,在自建物流起步晚一步的前提下,利用现有快递力量,通过并购收购物流IT后台服务企业,从而在与京东的物流大战中实现“四两拨千斤”,这部分并购目前尚未达到当初的目的;

第三条是展开对用户终端的疯狂贴身占领,但目前的少数股权投资造成其对被投资企业影响力缺失,账号领域和后台数据的互通将成为后续推进的关键。