·移动游戏份额走高,但是掌机拥有更高的ARPU值

报告显示,在移动和便携游戏市场上,从2012到2014年的两年间,Android份额增长了将近10%,iOS增长了2%,而由任天堂与索尼主 导的掌机却下跌了11%。不过,掌机的ARPU值仍然比移动游戏要高很多。从2012到2014年,预计掌机的ARPU值将近20美元,而移动游戏的将保 持在10美元左右。

·免费增值模式已经成为了这个市场最主要的商业模式;

不过,最关键的还是收入模式。报告显示,游戏直接收费(包括付费下载和购买实物等)占比约44%,应用内付费占到51%,广告只占5%,而在2012年,应用内付费还只占到40%。

·RPG游戏商业化做的更好,Kakao称霸Google Play

报告列出了2012年Q4和2013年Q1两个季度内,各个类别的游戏收入排名。

iOS内收入最高的游戏类别分别是RPG、虚拟经营类、动作类、策略类和冒险类。智龙迷城(puzzle & dragons),HayDay和Clash of Clans都榜上有名,后两款游戏的开发商芬兰游戏公司Supercell无疑成为最大赢家。

在Google Play上五种收入最高的游戏类型为动作、休闲、益智、卡牌和体育游戏,其中最让人惊讶的是Kakao。可以看到报告中列举的几款高收入游戏中,有三款是 搭载在Kaokao平台上的,横跨动作、休闲和益智三大类别,不过这恐怕也和韩国是Google Play上第二大付费用户来源地有关系。

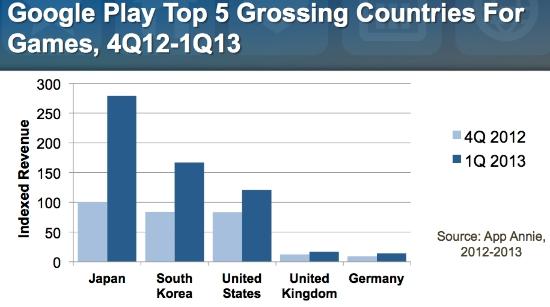

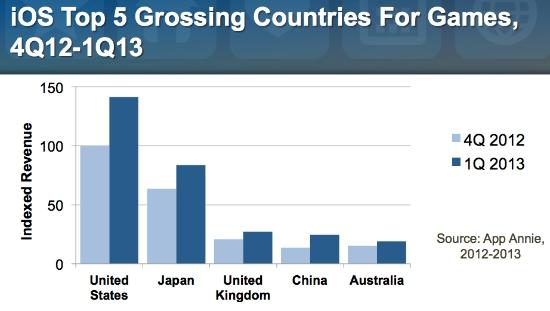

·iOS游戏收入高于Android,收入来源地各不同

从总收入来看,iOS的收入仍旧远远领先于Android,按照2013年第一季度数据,iOS的收入是Google Play的2.3倍,不过,Google Play表现出了强劲的增长速度,环比增长了将近一倍。

按照地域市场来划分,iOS和Android也都有各自的优势市场。美国、日本、英国、中国、澳大利亚是iOS游戏主要的收入来源地,其中中国市场的增长非常迅速。

而对于Google Play来说,日本、韩国、美国、英国和德国贡献了主要收入,其中日本和韩国收入增长都接近翻番。