亚马逊网络服务在2013年预计将产生38亿美元的效益,Macquarie Capital分析师在一份研究报告中认为,如果把AWS拆分成一个单独的公司,其市值可能在190亿美元至300亿美元之间。

Macquarie的这份研究报告,源于其分析师Ben Schachter带领的研究小组的研究,他们假设AWS占亚马逊“其他”收入类别增长的全部。

在Macquarie研究报告发布的同一时间,摩根士丹利的分析师Scott Devitt基于AWS对国际增长和全球交付服务的重要性,称AWS是一种战略物资。

Schachter表示,AWS将会被更多的大企业使用,这一事实可能会促进经济增长。到目前为止,AWS还是更多的依赖于创业公司和小型公司。

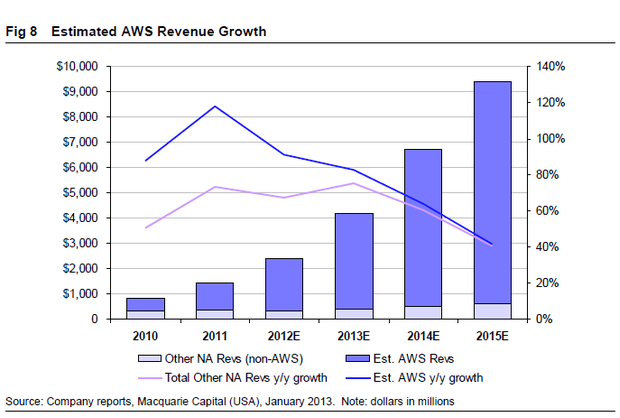

Macquarie的Schachter估计,AWS的潜在市场规模为110亿美元,在2012年的实际收入约为20亿美元。在2013年,预计AWS的营收将达到38亿美元。

Macquarie报告的一些关键部分:

AWS对亚马逊来说,是毛利率达到100%的业务,AWS的成本运营主要在其技术等方面。AWS的增长速度超过了亚马逊的零售业务,AWS改变了整个公司的毛利率配置。

AWS的S3存储服务呈指数型增长,并保持强劲势头。

AWS预计2013年的营收为38亿美元,2014年为62亿美元,到2015年则达到88亿美元。在2015年,AWS将占亚马逊的收入的7%。

对AWS来说,比较棘手的对手是Rackspace,因为Rackspace是其唯一的独立的直接竞争对手。Savvis和Terremark虽然与AWS竞争,但是他们分别是CenturyLink和Verizon的子公司。