在商业宣传和技术媒体的共同鼓动下,2011年“云计算”一路高歌猛进,甚至茶余饭后我都会经常被圈外的朋友问起“云计算是什么”?可以说“云计算”的声势虽然不如载人航天、iPhone手机、微博那么大,但也差不多紧随其后了。

作为“云计算”的一个技术分支,云存储以及配套的数据管理、数据访问技术组成的“云数据库”由于其地位的特殊性,自然也显得很抢眼。如果把信息系统比做人,那么数据就是信息系统中流动的血液,而数据库则是“信息机体”的心脏。在一个基于“云计算”平台的技术时代,“云数据库”能否真的生效,关系到“云计算”平台是否真的能形成一个对用户透明的闭合信息系统。

不过,无论技术如何发展,摆在开发者和运营商面前一个需要首先回答的问题可能是“云数据库”能否赚钱?

最近InternetNews.com资深编辑Sean Michael Kerner一篇题为《云数据库能赚钱吗?》的文章很及时地提醒了我们,文中提到的一家名为Xeround的公司似乎发现了其中的商机,要让其他平台PasS服务商(Platform-as-a-Service)将他们的“云数据库”作为其他接入应用的选项。不过文中也提到,在实际开张营业之前,Xeround已经经过三次注资消耗掉近4千万美元了。

我们这个行业上演了很多幕这样的情景:先行者开路,然后到处布道,接着后来者捧场,***火了几个翘楚,其他捧场的坚持一段时间后逐步退出,市场留给几个寡头竞争。相信挟“云计算”的气势,“云数据库”市场也会上演这样的一幕。不过区别于传统的互联网应用方式,做“云数据库”前期需要的投入更加可观,而且不同于互联网应用的成长方式,做“云数据库”需要运营商用最短的时间从静止直接进入“快车道”,也就是说性能、可靠性必须一开始就开足马力拉高到一个比较高的水平,而不是像一些会议上Facebook、Twitter的创造者娓娓介绍的那样,起步阶段有一个较长的时间通过多次迭代去不断优化架构,毕竟做“云数据库”较大部分投资用在冰冷的硬件上。

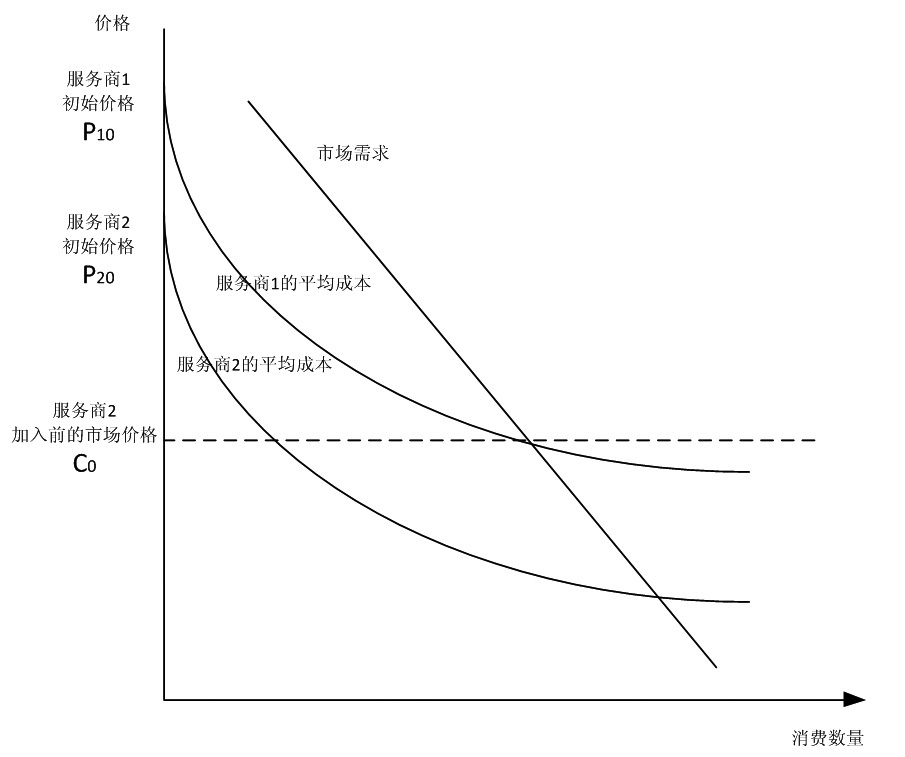

由于我们这个行业中类似百度、人人网这样的成功案例一般都是小概率事件,我们姑且不谈它们。假设一段时间后,国内也出现了几个“云数据库”寡头,我们分析采用“全新一代技术大幅降低运营成本的后来者”能否进入市场分一杯羹?如下图所示。

其中,按照一般的市场规律,服务商的平均成本会随着用户消费数量的增加逐步递减,同时由于大量非“云数据库”替代产品的存在,“云数据库”定价上涨的话,市场需求就会萎缩。

假如当前市场已有“云数据库”服务商1基本控制市场,这时大家每消费1个单位所需要的市场费用是C0,而“云数据库”服务商2作为新加入者,尽管它可能技术先进,未来的售价也可能比***家低,但它启动初期的价格P20可能还是比较高。因此,除去“小概率”偶然成功的个例,如果把“云数据库”作为“云计算”的一个子产业来看,后来者能不能赚钱就要依赖很多因素,例如:

情况1:服务商1被市场占有率冲昏了头,初期定价的C0就高于P20,这时服务商2尽管利润率低些,但仍然可以入场,通过长期薄利多销逐步分得一杯羹,并逐步取代服务商1;

情况2:如果服务商1目标很明确——做长远、做大、务求长期控制“云数据库”市场,那么它可以用“白菜价”始终压制后来者;

情况3:或者即便如情况1,一开始服务商1自我膨胀得过头,但马上能够意识到这点并亡羊补牢,通过一系列打包、促销的价格歧视策略把C0降到服务商2始终无法达到的程度。

无论是情况2还是情况3,对于后来的服务商2而言都是成本上的灾难,毕竟客户不会冒着财务和技术的双重风险,从服务商1切换到为服务商2,并为服务商2持续买单。不过,这并不代表服务商2就没有机会,即便前文说的那家Xeround公司或者其他互联网巨头已经占领了国内的“云数据库”市场中绝大部分的市场份额,新加入者依然可以通过差异化的产品,进行自己的“蓝海”扩张。因此,做云数据库能否赚钱?除了技术之外,主要拼的还是市场策略,尤其是如何进入这个市场。做云数据库投资门槛高、技术风险不仅比较大而且会从入场开始一直延续,但这些又不能埋没其通用性和潜在的“海量”需求。

做云数据库是个大买卖,不能只算技术的小账。