随着支付技术标准之争日渐明朗,移动支付业务近来再次升温,成为最受关注的产业之一。各大电信运营商以及中国银联也都加大力度跑马圈地,以建立自己的移动支付产业链,这使得移动支付与普通消费者的距离越来越近。经过多年技术标准之争的中国移动支付业务发展格局如何?历经近十年的发展,拥有全球最为庞大手机用户群的中国是否将迎来移动支付业务爆发的临界点,像日韩一样实现移动支付业务的快速发展?

远程支付将迎来爆发

对于很多普通消费者来说,移动支付就是刷手机乘坐公交、地铁等,这也是目前在中国不少城市广泛应用的业务模式。其实这只是手机近场支付业务的一小部分,而之前一直被市场高度关注的支付标准之争也只不过是手机近场支付标准的争夺。

实际上,手机移动支付业务既包括手机刷卡消费等近场支付业务,还包括手机远程支付业务,如支付互联网上购物款、缴话费、水费、电费、燃气费及有线电视费等。这些费用的支付,并不需要刷手机,而是利用手机中预先装载的支付软件和开通的移动支付账号进行支付。据了解,目前发展比较好,真正实现盈利的移动支付业务也主要集中在手机远程支付业务。经过多年的发展,不少第三方支付公司已经在手机远程支付方面开发出比较成熟的业务模式。上海捷银信息技术有限公司总裁吴非告诉记者,通过手机远程支付业务的快速发展,上海捷银在四年前就已经实现了盈亏平衡。

造成这种现象的原因是,手机远程支付的用户主要是从事网上销售的商户或者其他类型的商业用户以及喜欢网购的消费者,利用手机支付业务收付款具有很大的便捷性,对这部分用户群具有很大的吸引力。通过手机方式进行远程支付,只需下载安装相关软件并向移动支付运营商申请相关用于支付的账号即可,而且从技术和实际应有来看,远程手机支付的安全性也比较高,受到了市场的认可。

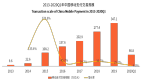

吴非认为,随着智能手机和3G网络进一步在中国市场的普及,中国手机移动远程支付市场即将将迎来一个快速发展的临界点。数据显示,2011年1月至4月,上海捷银的主营业务收入比去年同期增长109.6%,利润比去年同期增长101.4%。

易观国际分析师张萌也表示,目前运用比较成熟、发展比较快的还是在基于移动互联网技术的远程支付,随着资金清算方面的完善和发展,未来远程业务也会发展较快。

近场支付尚待观察

与远程支付相比,手机近场支付不仅涉及到改装手机、定制手机或者重新安装具有支付功能的SIM卡等复杂程序,而且运营方还要在众多商场、公交车、地铁站点安放用于刷手机卡的POS机(销售点情报管理系统)。这部分用户主要是普通的消费者。

除了应用群体不同之外,目前手机移动支付的运营商的技术互不兼容也是导致手机近场支付吸引力下降的重要原因。目前中国从事移动支付业务的既有中国移动、中国联通、中国电信等三大电信运营商,也包括各大银行以及中国银联等金融机构,还包括上海捷银、支付宝等第三方支付运营商。这些公司都按照自己开发的技术推出手机移动支付,大多数相互独立,互不兼容,因此消费者使用起来非常不方便。比如,在中国移动开通移动支付功能的用户只能在中国移动安放的POS机器上刷卡消费,不能在联通公司安放的刷卡机器上消费。这势必降低移动支付对普通消费者的吸引力。同时,从目前的近场支付产品来看,大多数的产品在安全性方面也存在缺陷。一旦手机丢失,手机里面具有支付功能的手机钱包也会随之丢失。

为了防范丢失、被抢等不安全因素对客户可能造成的损失,两家公司的手机钱包也因此都规定了最高消费限额,比如中国移动最高消费总额不超过1000元。而且中国移动、中国联通都规定手机钱包都不记名、不挂失、不退卡、不兑现。这进一步削弱了手机近场支付对普通消费者的吸引力。

吴非向证券时报记者表示,正因为如此,公司成立以来一直以发展手机远程支付业务为主,对于手机近场支付业务则一直处于观察和研究中,自2005年以来捷银公司已经对近场支付业务观察和研究了6个年头了。吴非认为,到目前为止,由于整个近场支付的产业链关系还没有理顺、标准尚未完全统一、大力发展手机近场支付的时机还未到来。

张萌向记者表示,近场手机支付业务发展比较慢,主要是因为大家都还没有找到比较成熟的商业模式,都只是处于小规模试运营阶段。而且各方的利益点不同,在推动近场移动支付方面也存在很多利益冲突。此外,近场支付行业标准、移动支付卡与手机结合起来的技术标准都不统一,也增加了手机近场支付业务推广的难度。这些因素决定了目前众多手机近场支付业务发展商不敢投入大量资金进行前期的POSE机等终端设备的投放,这反过来又进一步抑制了消费者使用手机近场支付业务的热情。

移动支付前景诱人

虽然存在标准不统一、产业链关系不清晰的障碍,但是这并未削弱整个移动支付产业的巨大吸引力。因看好移动支付产业诱人的前景,各路资金蜂拥而至。

2002年3月成立的中国银联在中国支付市场的快速成长就是一个非常典型的案例。中国银联公开的数据显示,2010年我国境内银行卡跨行交易金额11.2万亿元,同比增长46%,银行卡渗透率由2001年的2.7%上升到2010年三季度末的的35%。以网络支付为主的支付宝2010年的交易金额超过4000亿元。作为卡类支付、网络支付之后新的支付方式,如果整个移动支付业务发展成熟,其市场规模也将相当惊人。

有消息称,据中国移动内部报告,2010年中国移动手机支付用户数超过1亿户,今年的目标是达到2亿户。其中,移动支付终端注册量超过2500万户,月均活跃用户达200万户,使用中国移动支付的商家已达到1万多家,远程商户则超过1000家。在交易额方面,2010年中国移动手机支付交易额全年超过30亿元,其中充值金额16.8亿元,消费金额13.4亿元。而根据中国银联的统计数据,仅2010年上半年移动支付交易笔数突破6500万笔,交易额突破230亿元。

正因为如此,中国三大运营商都把移动支付带来的数据业务当作未来发展的“蓝海”。中国移动原董事长王建宙此前表示,公司移动支付业务计划创造100亿元规模。目前中国移动手机用户数已经达到7.5亿户,庞大的用户群成为发展移动支付业务的巨大潜在市场。

吴非认为,智能手机的大量普及和3G网络应用的日益成熟和移动支付方式的逐渐推广是近年来移动支付在中国快速发展的重要条件,这也是三大电信运营商以及中国银联等加大对移动支付业务布局的重要原因。