【51CTO独家特稿】在2011年的开源商业软件论坛(Open Source Businuss Conference)上,来自North Bridge的Michael Skok发布了一份年度调查报告,总结了一年间开源商业软件的发展和采用情况。调查报告的相关ppt已经在SlideShare上公开。下面,51CTO对这份报告的重要结果进行了翻译和简单的解读:

本次报告主要由North Bridge牵头完成,红帽、Acquia、CloudEra和J.P.Morgan是主要的协助者。

本次报告的其他合作伙伴,其中包括blackduck,Novell,EnterpriseDB,Eucalyptus,OpenLogic等公司,以及微软。

本次报告一共收集了455份调查问卷。其中,

40%反馈者来自厂商,60%反馈者来自非厂商(用户)。

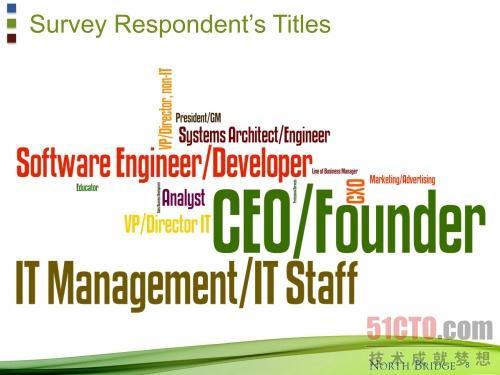

受访者主要担任企业CEO/创始人,IT管理者,软件工程师,系统架构师,IT行业VP,分析师等职位,也有部分非IT行业VP、教育行业和市场/广告行业的从业人员。

#p#

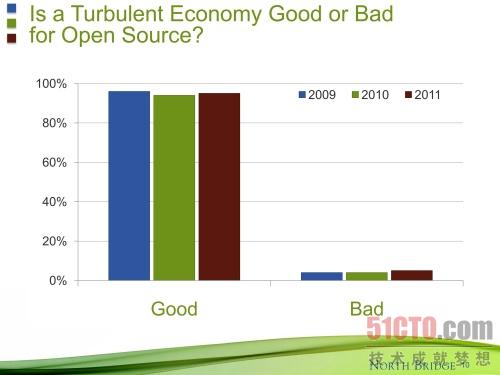

超过90%的受访者认为经济上的不稳定与不景气有利于开源的发展和普及。

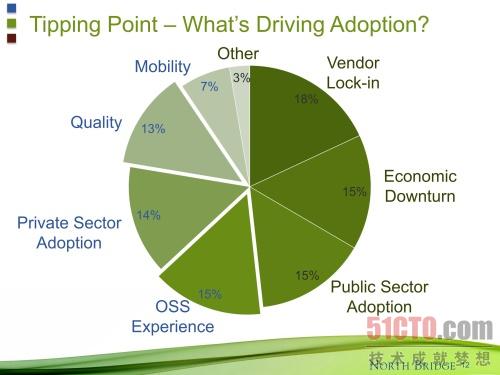

在过去三年的调查报告当中,受访者表示低成本是采用开源的首要原因。在2011年的结果中,首要因素变成了防止厂商锁入,其次才是低成本。另外,灵活性也成为了采用开源的主要原因之一。

采用开源的决定性因素。除了厂商锁入(Vendor Lock-in)、经济不景气等因素之外,还有单位上层和下层的影响、开源软件的质量、可移动性等因素。

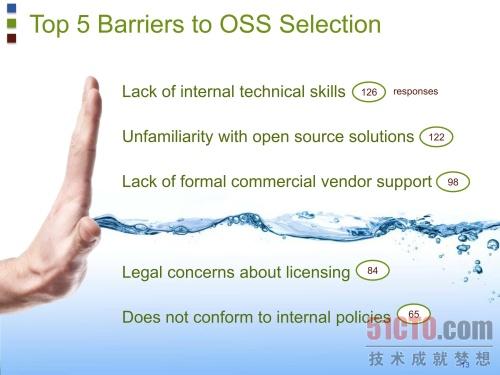

对于没有采用开源的原因,主要有五个方面:企业内部缺乏技术人才;对开源解决方案的不熟悉;厂商支持的缺失;对许可协议法律方面的担忧;以及和企业内部策略不一致的问题。

计划采用开源软件的主要领域分别在移动、数据库、操作系统方面;对开源关注度***的领域分别在办公、ERP/CRM、商业智能方面。

#p#

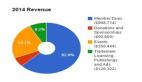

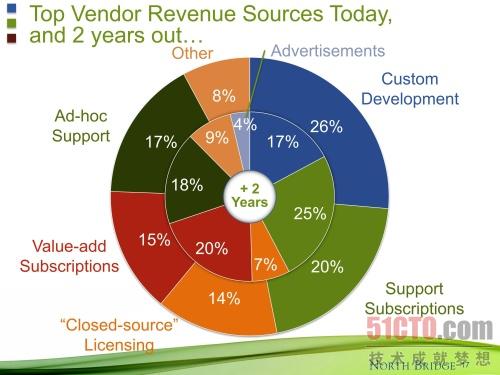

受访厂商的营收情况总结。里圈是2011年,外圈为2009年。大致上,传统的开发交付、售卖许可证的收入比例有所下降,而技术支持、增值订阅和广告的收入比例则均有不同程度的上升。

产品的许可方式,是报告方用于区分开源产品的商业模式的一种说法。产品许可方式不同于GPL等软件许可,厂商通过采取不同的策略来实现开源产品的商业化。图中策略从左到右分别为单一许可模式(如红帽)、开放核心(如Eucalyptus)、开放平台(如塞班)、多许可模式(如Novell的SUSE和openSUSE)、双许可模式(如MySQL)、补充性开源、开放基金会(如IBM)、边缘性开源(如微软)。

厂商认为对开源产品影响***的行业,按影响程度依次为SaaS,私有云,公有云,应用软件商店,移动设备。考虑到云计算、应用软件商店和移动设备都是近两年才开始形成大影响力的行业,也就是说,新兴行业对开源产品的影响已经超过了传统的SaaS。

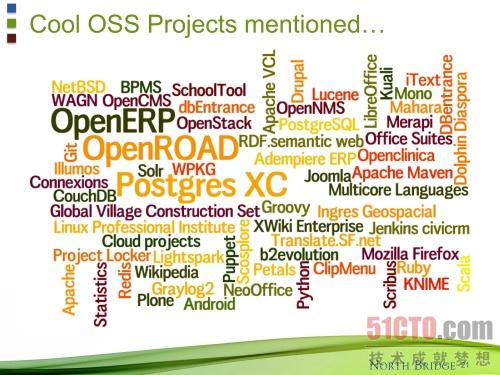

受访者们列出的他们所关注的开源项目。看一看,你都认识吗?

三年来开源厂商巨头的变更情况。注意SugarCRM,EnterpriseDB的上升情况。

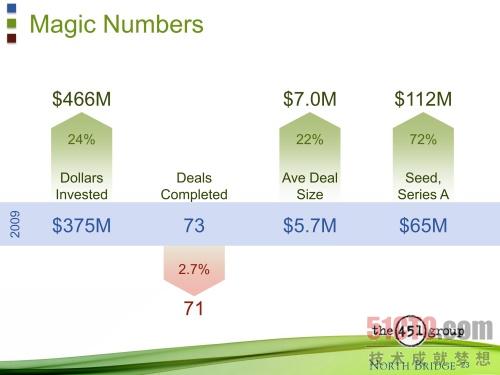

相比2009年,2011年在开源产品上的投入增长了24%,平均每次交易的数额增长了22%,种子基金和Series A的初始投资额更是增长了72%。平均交易数量基本持平,从73个下降到71个。

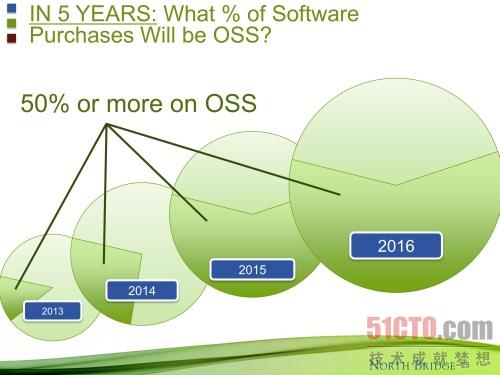

最终,受访者的采购计划中,随着时间的推移,将有更多的预算投入到开源软件当中。

部分企业对开源软件采用仍然持观望态度,这其中有几点原因。除了之前总结的缺乏技术人才和厂商支持等原因,另外也是出于对泡沫的恐惧,尤其近期互联网泡沫严重,针对该行业的风投呈现出一种疯狂的迹象,很多人已经分不清哪些是真正值得托付的创新,哪些是忽悠。所以等待数年后再进入,也是出于谨慎的考虑。

不过可以肯定的是,在云计算、移动终端和Big Data快速发展的过程中,开源软件会得到更多的机会,快速发展。

【编辑推荐】